![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Hvor kan jeg se min samlede gæld?

Har du gæld, fordi du har lånt penge? Måske har du flere gældsposter end du kan overskue? Vil du gerne have overblikket tilbage? Læs denne guide og få styr på din økonomiske situation.

For at give et kort og præcist svar: Du kan se din samlede gæld online, når du logger ind på

- SKAT

- Kreditstatus

- RKI

- Debitor Registret

- Din personlige netbank

Har du taget lån af bekendte eller familie, må du spørge dem for at afklare dine gældsforhold.

Desværre er det ikke sådan, at du bare kan tjekke ét sted og der finde din samlede gæld. Det er lidt mere besværligt end det, men ikke umuligt. I dette indlæg vil vi uddybende forklare, hvor du ser din samlede gæld, hvordan du får en oversigt over gæld, og hvordan du kan komme af med din gæld med et samlelån.

Se din gæld - sådan gør du

Hvis du ikke har overblikket over din gæld, fordi du har taget privatlån eller billån, kan det være svært at vide, hvor du skal begynde. Herunder lister vi forskellige steder og metoder, hvor du kan finde information om din gæld.

Vi vil anbefale dig at gå igennem hver enkelt og notere din gæld fra de forskellige poster. Når du har været igennem dem alle, burde du have et samlet overblik over din gæld. Et godt første sted at starte er SKAT, så der starter vi naturligvis også.

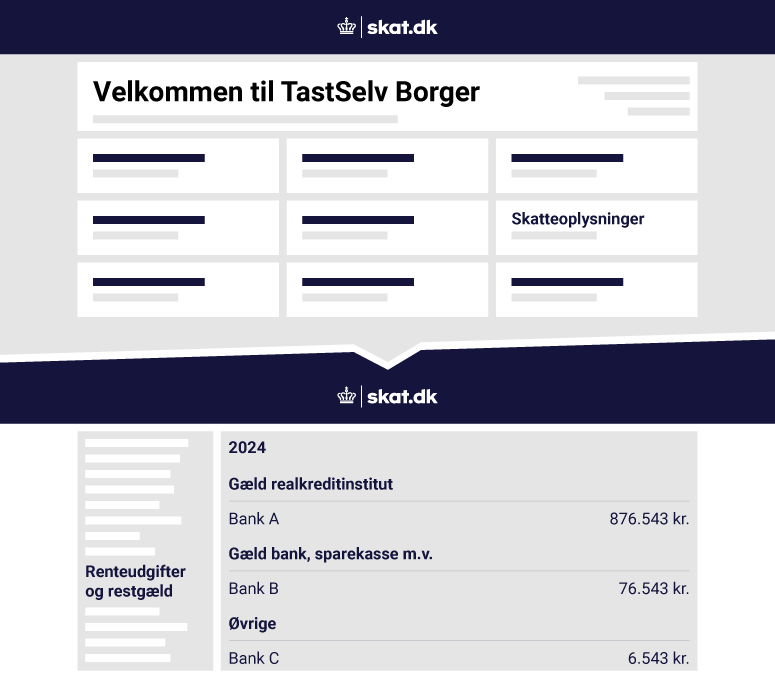

Skat

Banker og finansieringsselskaber er forpligtede til at oplyse til SKAT, når de låner penge ud. Derfor kan du på SKAT tjekke din skattemappe, hvor du finder informationer om renteudgifter og gæld. Du kan her se, hvor meget du betaler i renter hvert år og din restgæld.

Du finder disse informationer ved at logge ind på SKAT med dit MitID. Herefter skal du vælge “Skatteoplysning” og derefter “Renteudgifter og restgæld”. Her kan du se alle banker og finansieringsselskaber, som har indberettet at have lånt dig penge.

Desværre er det ikke alle selskaber, der er lige gode til at indberette. Derfor er det en god idé at tjekke andre kilder for at være sikker på, at du har fundet alle dine gældsposter.

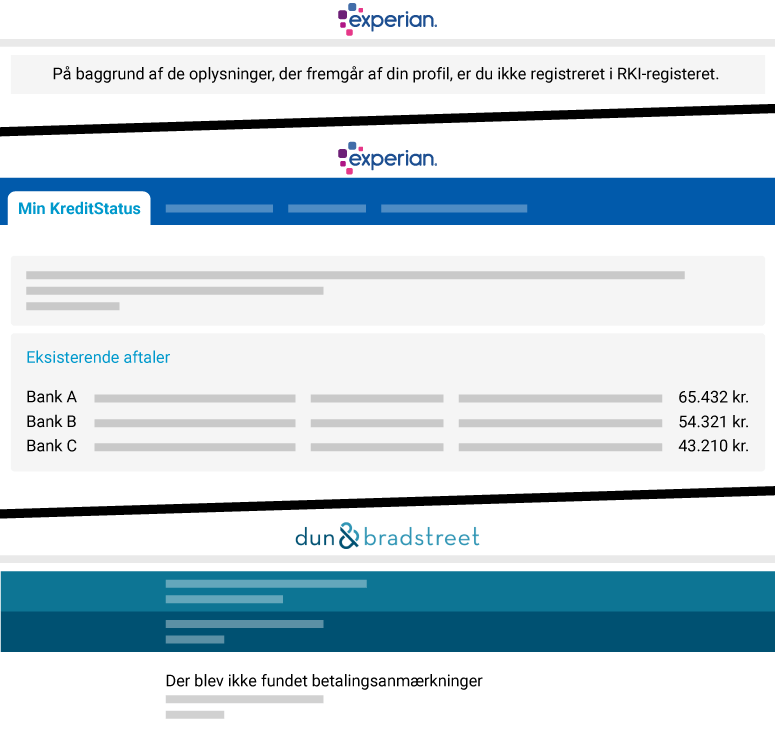

Kreditstatus

Kreditstatus.dk er et fælles register for låneudbydere, som de kan bruge, når de skal kreditvurdere mulige låntagere. Før en låneudbyder kan tilbyde dig et lån, skal de lave en kreditvurdering af dig. I en kreditvurdering indgår blandt andet, om du har nogle gældsposter. Låneselskaberne kan via Kreditstatus.dk se, hvilke lån du har og basere deres kreditvurdering af dig på det.

Det er ikke kun låneselskaberne, der kan logge ind. Du kan også tjekke din kreditstatus og se din gæld ved at logge ind på MinKreditstatus med dit MitID. Herefter efter det nemt at finde en oversigt over dine kreditorer.

RKI

Du kan også tjekke om, du står i RKI. RKI hed tidligere Ribers Kredit Information, men nu er det kun forkortelsen RKI, der bliver brugt. Det er Danmarks største register over dårlige betalere, og det er ejet af virksomheden Experian.

Hvis du ikke betaler dine regninger, kan du blive registreret her som dårlig betaler, og så vil det være ekstremt svært for dig at låne penge. Du kan logge ind med MitID via DinInfo.dk, og derefter er det nemt få et overblik over din gæld og se, om du har misligholdt gæld.

Konsekvenserne ved at låne er, at du sætter dig for en månedlig fast ydelse, som du skal betale en del år frem. Det kan være fristende at låne til mindre forbrugsgoder. Dette ville jeg dog overveje en del, da det kan blive en dyr måde at få de ting, som du ønsker dig. Overvej altid om det ikke er bedre at spare sammen til det du gerne vil have.

Debitor Registret

RKI er ikke det eneste register i Danmark, der findes nemlig også Debitor Registret, som er en del af Bisnode Koncernen. Her har du, ligeså vel som låneselskaber, også mulighed for at undersøge, om du har nogle udeståender med kreditvirksomheder.

Ligesom før skal du logge ind med MitID på MinDBRoplysning.dk, og så kan du med det samme se, om der er nogle betalingsanmærkninger på dig.

Kontoudskrift

Selvom du har været igennem ovenstående metoder, og du dermed burde være rimelig sikker på at have fået et overblik over din gæld, kan det være en god idé at gennemgå dine kontoudskrifter.

Det er du nødt til at gøre helt manuelt ved at logge ind på din Netbank og finde dine seneste kontoudskrifter. Det kan være, at det er nemmest for dig at printe dem ud.

Når du har kontoudskrifterne foran dig, kan du gennemgå hver enkelt indbetaling og se, om der er nogle lån, der er blevet indbetalt på din konto. Det vil tage tid, men det er godt givet ud, fordi du så er helt sikker på, at du har undersøgt alle muligheder for at finde gældsposter, som du måske havde glemt.

Private lån

Ovenstående beskriver de mere officielle måde at finde frem til dine långivere, men det kan jo også være, at du har taget lån af private eksempelvis bekendte eller familie.

Med mindre du betaler renter af sådan et lån, og det derfor burde angives til SKAT, vil du naturligvis ikke kunne finde nogen officiel opgørelse over denne type lån.

Når du har fundet dine kreditorer, er det vigtigt, at du finder alle relevante informationer og får dem organiseret. Oftest kan du logge ind på din kreditors hjemmeside og finde oplysningerne der, ellers kan du kontakte dem på mail eller telefon. ved private lån må du tage kontakt til dem, du har taget lån af.

Evt. gældsposter hos advokater

Foruden ovenstående kan der være tilfælde, hvor private virksomheder har overdraget inddrivelsen af din gæld, til en advokat fremfor et inkassoselskab. Hvis dette er tilfældet bør du undersøge din mail indbakke eller evt. breve og finde frem til det skyldige beløb.

Har du allerede gæld i kufferten, kan det være svært at tage et lån. Det skyldes, at bankerne opfatter gæld som et risikotegn, når de laver en kreditvurdering af dig.

Hvordan skaber jeg overblik over min gæld?

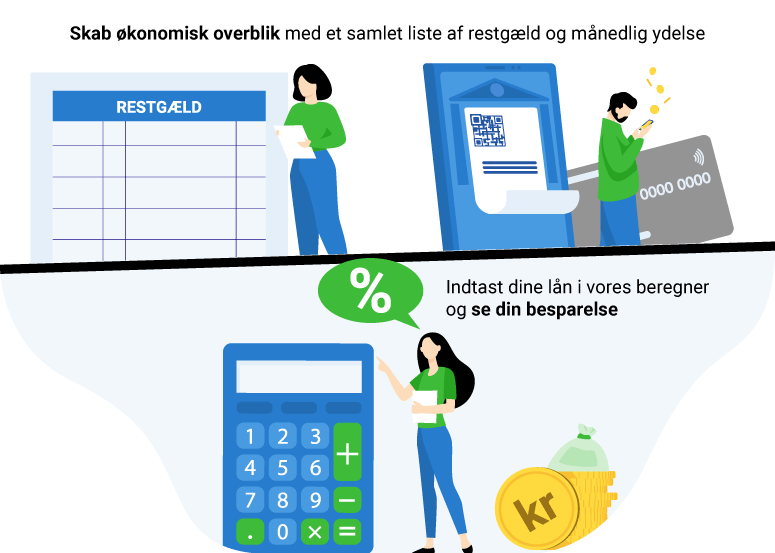

Nu har du fundet alle dine gældsposter. Den næste udfordring er at skabe et økonomisk overblik. Først og fremmest kan du skabe et overblik ved at liste alle dine kreditorer enten i hånden med pen og papir eller i et excelark.

Du skal skrive følgende informationer ned:

- Navnet på din kreditor

- Din restgæld - hvor meget du skylder

- Din månedlige ydelse - hvor meget du betaler hver måned

| Kreditor lån | Restgæld | Månedlig ydelse |

|---|---|---|

| Lånegiver A | 25.000 kr. | 2.000 kr. |

| Lånegiver B | 7.000 kr. | 600 kr. |

| Lånegiver C | 3.000 kr. | 200 kr. |

Nu kan du se, hvor meget du samlet set skylder. Næste udfordring er så at finde ud af, hvordan du kommer ud af din gæld.

Hvordan kommer jeg af med min gæld?

Du har flere muligheder for at komme af med din gæld. Først og fremmest kan du blive ved med at betale af på din gæld, som du har gjort indtil videre. Du kan dog også undersøge dine muligheder for at komme ud af din gæld mere effektivt, billigere eller hurtigere.

Der er forskellige metoder, du kan gøre brug af, hvis du gerne vil betale din gæld af på en mere effektiv måde, end hvis du bare betaler af som du plejer. Vi lister de forskellige metoder herunder.

Betal det dyreste lån af først

Betaler du af på flere lån, kan det være en god motivationsfaktor at tage ét lån ad gangen. På denne måde vil du få en succesoplevelse, når du er færdig med én kreditor, og du kan så fokusere på at betale af til den næste.

Du skal dog være sikker på, at du kan lave en aftale med dine kreditorer, så du undgår at negligere lån, som du egentlig burde betale af på. Ellers vil du få strafrenter, og så bliver det endnu dyrere for dig at komme af med din gæld.

Få professionel hjælp

Er du endt i en alvorlig gældsspiral, hvor du har taget det ene lån efter det andet for at kunne betale gammel gæld af, kan det være en god idé at få professionel gældsrådgivning.

I sådan en situation kan det være rigtig svært at få overblikket tilbage, men der er gratis hjælp at hente. Du kan få rådgivning om gæld på flere måder:

- Sagsbehandler ved kommunen

- Forbrugerrådet Tænks Gældsrådgivning

- Den Sociale Retshjælp

- Dansk Folkehjælp Betalt gældsrådgivning

Saml din gæld i et samlelån

Øverst på denne side kan du indtaste alle dine lån, som du samlede i dit overblik. Herefter vil du kunne se, hvor meget du kan spare hver måned, hvis du samler disse lån i ét samlet lån. Vi vil her forklare, hvorfor det faktisk kan være en rigtig god idé at lån penge til indfrielse af gæld..

Når du betaler af på flere lån hver måned, betaler du også flere gebyrer hver måned. Ved at samle dine lån til ét kan du spare penge, fordi du nu kan skal betale ét gebyr. Derudover kan du få en bedre rente på ét samlet, større lån, end du har på flere små lån.

Det er derfor en oplagt mulighed at sammenlægge dine lån, hvis du gerne vil ud af gæld. Det er muligt at låne penge nu med et samlelån helt op til 400.000 kr.