Indhold: Lånetilbud

- Hvad er et lånetilbud?

- Hvorfor indhente lånetilbud fra flere banker? Se mere

- Hvilke fordele og ulemper er der ved at få lånetilbud? Se mere

- Hvilke banker kan jeg få lånetilbud fra?

- Hvilke beløb kan jeg få lånetilbud på?

- Hvordan sammenligner jeg lån? Se mere

- Hvad er kravene for at modtage lånetilbud?

- Hvor lang tid tager det, før jeg får mine lånetilbud? Se mere

- Hvad kan jeg bruge pengene fra et lånetilbud på?

- Sammenlign lån nu med Lånio.dk Se mere

Hvad er et lånetilbud?

Et lånetilbud fungerer som en købsaftale. Her står alle de relevante informationer du som lånetager skal kende til. Dvs. stiftelsesomkostninger, rentesats, ÅOP, lånebeløb, løbetid osv. og det er derfor nemt at sammenligne og vælge det bedste lånetilbud.

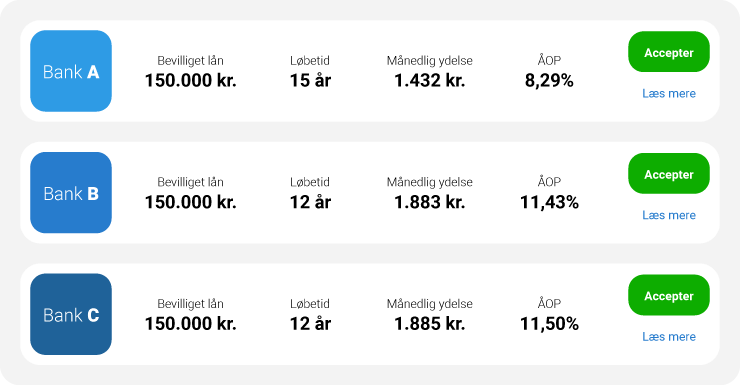

Herunder kan du se eksempel på, hvordan det ser ud, når du modtager dine lånetilbud i vores låneportal, samt hvilke oplysninger der er tilgængelige. Det øverste lånetilbud er det med den laveste ÅOP og derfor det billigste lån.

I nogle tilfælde kan du modtage et lånetilbud med et lånebeløb lidt under dét du har ansøgt om. Dette skyldes at den pågældende bank ikke helt kan tilbyde dig det du har ansøgt om, men dog stadig har et lånetilbud som måske kan være relevant for dig.

Hvorfor indhente lånetilbud fra flere banker?

Når vi opfordrer dig til at indhente og sammenligne flere lånetilbud, før du takker ja til et lån, er det fordi vi ved at der er penge at spare.

Derfor kan der være flere tusinde kroner at at spare ved at finde det bedste online lånetilbud fremfor det dyreste. Vi ved at denne proces kan virke uoverskuelig, da antallet af online låneudbydere er mange samt at omkostninger og vilkår ikke altid fremgår tydeligt.

Af samme grund kan du her på Lånio.dk modtage lånetilbud fra flere førende banker, sammenligne dem og vælge det bedste lån for dig og din situation. Det er som nævnt helt gratis og uforpligtende.

Er lånetilbud bindende?

Nej, et lånetilbud er ikke bindende og det koster heller ikke noget at få bankerne til at udfærdige dem. Du kan derfor bruge det til blot at undersøge dine muligheder, uden at skulle takke ja til noget.

Du kan også indhente lånetilbud og bruge den efterfølgende periode på at overveje om et lån er den rigtige løsning, inden du tager en beslutning.

Hvor længe er lånetilbud gældende?

Når du har modtaget dine lånetilbud i vores låneportal, vil de være gældende i minimum 30 dage. Det betyder også at, hvis du vælger et lånetilbud men efterfølgende fortryder, kan du vælge et af de andre lånetilbud.

Du har derfor god tid til at sammenligne og overveje dine muligheder før du takker ja til et lån.

Hvordan finder jeg det bedste lånetilbud?

Du finder det bedste lånetilbud ved at indhente flere tilbud fra førende banker, som ved de er i konkurrence om dig som kunde. Med én låneansøgning kan du få Lånio.dk til at indhente tilbud for dig og efterfølgende nemt sammenligne og vælge det bedste lånetilbud.

Vi samarbejder kun med udvalgte førende banker, som har stor erfaring med at det danske marked for online lån. Lånio.dk er din sikkerhed for ikke at ende med et lån, der er dyrere end nødvendigt.

Hvilke fordele og ulemper er der ved at få lånetilbud?

Når du ansøger om lånetilbud gennem Lånio.dk er der nogle fordele og ulemper, som du skal kende til og være opmærksom. Dette er forhold som er anderledes ift. at låne penge direkte gennem din bank eller tage direkte kontakt til en låneudbyder.

Vi har samlet en liste med de vigtigste fordele og ulemper, som er relevante når du bruger en service som vores til at modtage lånetilbud, herunder.

- Kræver kun én låneansøgning

- Bankerne ved at de er i konkurrence om dig som kunde

- Hav overblik over dine lånetilbud ét sted

- Hele processen klares online og godkendes med MitID

- Svar med det samme og hurtig udbetaling

- Ingen personlig rådgivning

- Kræver at du har styr på din økonomi

- Lån uden sikkerhed kan have højere rente

Fordele ved lånetilbud

Her kan du læse mere om de fordele, der er ved at få lånetilbud gennem en service som vores. Der kan være andre fordele der gør sig gældende, men følgende er dem der er mest relevant, for flest mulige af vores brugere.

Kræver kun én låneansøgning

Når du ansøger om lånetilbud på Lånio.dk skal du kun udfylde én låneansøgning, for at få tilbud fra flere banker. Skulle du undersøge markedet selv ville det kræve, at du tog kontakt til bankerne individuelt.

Bankerne ved at de er i konkurrence om dig som kunde

Vores samarbejdende banker ved at de er i skarp konkurrence om dig som kunde. Det er din sikkerhed for at bankerne sender dig deres bedste lånetilbud.

Overblik over lånetilbud ét sted

Når du har udfyldt din låneansøgning vil alle dine lånetilbud blive samlet på vores låneportal. Du har derfor fuldt overblik over dine tilbud og kan nemt sammenligne og vælge den bedste løsning.

Hele processen klares online og godkendes med MitID

Når du bruger vores service, slipper du for at skulle møde op fysisk og forberede en masse dokumenter, som det kan være tilfældet, hvis du går i banken. På Lånio.dk bliver det hele klaret online og du kan nemt validere dine oplysninger og låne med MitID

Svar med det samme og hurtig udbetaling

I og med det hele låneprocessen er automatiseret og foregår online, går der typisk ikke mere end 1-2 hverdage, før du kan have pengene stående på din konto. Det er en stor fordel, hvis du har brug for pengene hurtigt.

Få det billigste lån, når du sammenligner lånetilbud

Den vigtigste fordel er, at du øger din chance for at få de billigste lån, når du sammenligner flere lånetilbud. Der er stor forskel på, hvad bankerne kan tilbyde og derfor er der mange penge at spare ved at vælge det bedste lånetilbud.

Ulemper ved lånetilbud

Når du låner penge online er der ligeledes en række ulemper i forhold til fx at gå i din egen bank, som du skal være opmærksom på. Vi har samlet de ulemper, som vi mener er vigtigst for dig at kende til, før du låner penge, herunder.

Ingen personlig rådgivning

Går du i din egen personlige bank for at ville låne penge, vil du ofte blive inviteret til et fysisk møde. Processen er derfor længere, men det betyder også at du kan få personlig rådgivning af din bankrådgiver, som kan være relevant for din besutningsproces.

Kræver at du har styr på din økonomi

I og med at du ikke får personlig rådgivning som i banken, kræver et online lån, at du har styr på din egen økonomi. Dvs. at du har styr på at din privatøkonomi kan bære at tage et lån og betale det tilbage rettidigt. Den pågældende bank eller låneudbyder vil dog også foretage en kreditvurdering af dig, hvor de også vurdere din økonomi og betalingsevne.

Lån uden sikkerhed kan have højere rente

Når du får lånetilbud på online lån, er der tale om lån uden sikkerhed. Når banken ikke har sikkerhed i dit lån betyder det, alt andet lige at risikoen er større. Dette udligner låneudbyderen ved at kræve en rente, der kan være højere end den du måske kan få hos din fysiske bank, hvis du stiller sikkerhd for lånet.

Har du brug for det du er ved at låne penge til?

Har du råd til at betale det månedlige afdrag på lånet i dit budget?

Er vaskemaskinen gået i stykker, så du ikke kan få vasket dit tøj eller er det charterferien, du føler du godt lige kunne trænge til? Du kan sagtens låne penge til begge ting, men det er vigtigt at du sikrer at din økonomi kan køre uden udfordringer efter du har lånt pengene og at du ikke sidder med en følelse af "Hvorfor lånte jeg de penge til det?", efter rejsen er slut, hvor du så stadig skal betale til den i mange måneder

Hvilke banker kan jeg få lånetilbud fra?

På Lånio.dk samarbejder vi med udvalgte førende banker, som har stor erfaring og ekspertise ift. at finansiering og lånetilbud. Vi samarbejder kun med banker som vi kan stå 100% inde for.

Bankerne er derfor udvalgt både med baggund i deres lånevilkår, omdømme og kundetilfredshed samt hvor meget erfaring de har som låneudbyder med banklicens. Det er desuden et krav fra os at bankerne har fuld transparens omkring lånevilkår og proces.

På Lånio.dk samarbejder vi i øjeblikket med følgende banker:

- Ikano Bank

- Alisa Bank

- Unilån

- Remember

- Ferratum

- Nordcredit

Hvilke beløb kan jeg få lånetilbud på?

På Lånio.dk kan du få lånetilbud fra 10.000 - 400.000 kr. og bestemmer selv formålet med lånet. Dog vil kreditvurdering være med til at afgøre, hvor meget du kan godkendes til at låne.

I tilfælde af at du ikke får godkendt din låneansøgning, kan du prøve at ansøge om et mindre lånebeløb eller øge løbeperioden. Det er også muligt at forbedre din kreditvurdering, hvis du har en medansøger med på lånet.

Hvordan sammenligner jeg lån?

Helt kort og kontant sammenligner du lån ved at indhente flere lånetilbud og undersøge deres lånevilkår. En god sammenligning af lån kræver derfor, at du først og fremmest gør op med dig selv, hvilke lånevilkår der er vigtige for dig. Du kan stille dig selv følgende spørgsmål:

Når du har styr på ovenstående, kan du gå i gang med at indhente lånetilbud og sammenligne disse. Det kan du gøre nemt ved at benytte dig af Lånio.dk. Ved hjælp af en én enkelt ansøgning kan du nemlig få flere lånetilbud tilsendt automatisk fra flere banker.

Derefter er det selvfølgelig op til dig at finde det bedste lån. Det er kun dig der kan afgøre, hvilket lån der passer bedst til din situation.

Sammenlign lån i forhold til renten

Renter er det, du betaler for at låne penge i en given periode. Hvis du ønsker at sammenligne lån på baggrund af renterne, skal du være opmærksom på, at løbetid og eventuelle gebyrer også har indvirkning på, hvor meget du alt i alt kommer til at betale for dit lån.

Du kan dermed ikke kun sammenligne låns renter, hvis du ønsker at finde det billigste lån. Du er også nødt til at medregne eventuelle betalingsgebyrer og etableringsgebyr for at få et retvisende billede af, hvad du egentlig skal betale for lånet.

Synes du, at det lyder besværligt? Du kan bruge vores låneberegner til at få helt styr på, hvad du skal betale for dit lån.

Sammenlign lån i forhold til ÅOP

Vi har allerede været inde på, hvad ÅOP er - nemlig et låns samlede årlige omkostninger i procent. Det vil sige, at ÅOP indebærer alle omkostninger herunder rente, administrationsgebyrer og etableringsgebyr.

Derfor er ÅOP et godt værktøj til at sammenligne lån. Du skal dog huske på, at ÅOP ændrer sig alt efter, hvor lang løbetid der er på dit lån. Derfor kan du ikke sammenligne ÅOP på lån, der har forskellig løbetid.

Sammenlign lån i forhold til den samlede tilbagebetaling

Du kan også sammenligne lån ved at kigge på lånenes samlede tilbagebetaling. Alle låneudbydere er forpligtede til at angive lånets samlede tilbagebetaling. Du har altså krav på at få oplyst, hvor meget du samlet set skal betale for lånetTroværdig kildeKonkurrence- og ForbrugerstyrelsenKonkurrence- og Forbrugerstyrelsen står bag den offentlige forbrugerportal forbrug.dk.Åbn kilde. Den samlede tilbagebetaling viser, hvor meget du alt i alt kommer til at betale for et lån når låneperioden er overstået.

Hvis du tager et lån på 100.000 kr. eksempelvis, og der er samlede omkostninger for 25.000 kr. i administrationsgebyr, etableringsgebyr og renter, vil den samlede tilbagebetaling være i alt 125.000 kr.

Dette vil være et godt redskab, hvis du ønsker at sammenligne flere lån uanset løbetid og lånestørrelse.

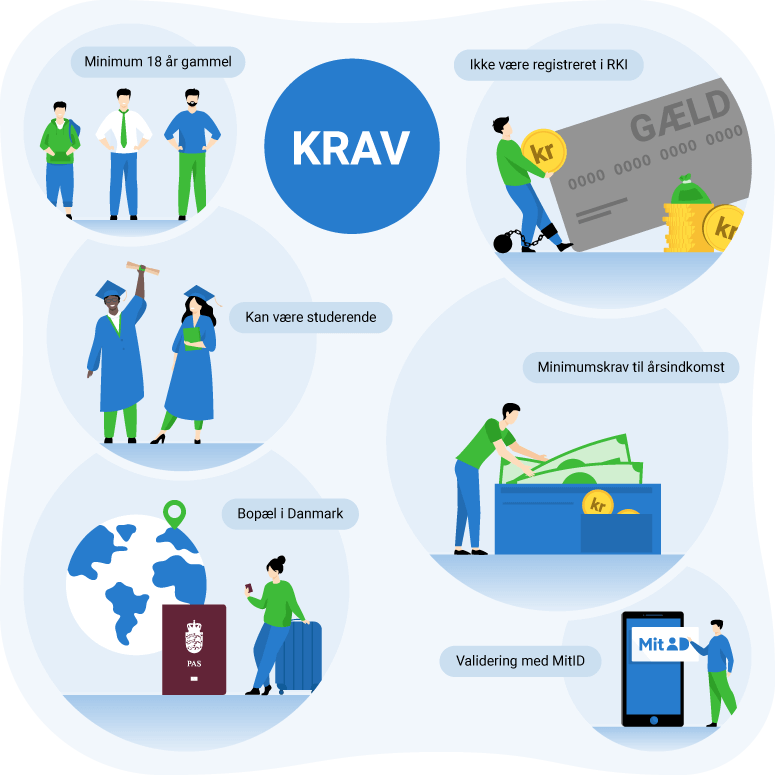

Hvad er kravene for at modtage lånetilbud?

Når du ønsker at modtage lånetilbud er der en række krav som gør sig gældende. Nogle krav kan afvige bankerne i mellem, men der er generelle krav som forbliver de samme.

Krav til dig der ønsker at modtage lånetilbud:

- Du skal være min 18 år

- Du skal have bopæl i Danmark

- Du må ikke være registreret i RKI som dårlig betaler

Hvor lang tid tager det, før jeg får mine lånetilbud?

Du vil som udgangspunkt få de første lånetilbud blot få minutter efter du har ansøgt. Her er der tale om såkaldte forhåndstilbud, som er en indikation på dit endelige lånetilbud.

Så snart du har takket ja til et af disse, vil banken udfærdige en endelig låneaftale, som du skal godkende med MitID. Hvor hurtig denne proces er, afhænger fx også af hvilket tidspunkt på dagen du ansøger, men der er oftest tale om få timer, inde for bankens åbningstider.

Hvornår får jeg pengene efter jeg har takket ja til et lånetilbud?

Når du har valgt dit endelige lånetilbud og underskrevet låneaftalen med MitID, vil pengene blive udbetalt til din konto efter 1-2 hverdage.

Hvad kan jeg bruge pengene fra et lånetilbud på?

Når du ansøger om lånetilbud på Lånio.dk kan du helt selv bestemme, hvad du ønsker at bruge pengene til, ligesom du heller ikke skal stille sikkerhed for lånet. Så længe du kan betale lånet tilbage har du således fuldstændig valgfrihed.

Herunder kan du finde en række typiske låneformål som brugerne på Lånio.dk låner penge til.

Sammenlign lån nu med Lånio.dk

Hvis du er overbevist om at et online lån er det rigtige for dig, skal du blot udfylde låneansøgningen, som du finder øverst på denne side. Når du har tastet dine informationer ind, vil du blive bedt om at validere med MitID.

Kort efter vil du få de første svar fra bankerne på din låneansøgning og kan herefter gennemgå dine lånetilbud og vælge det bedste lån. Det er gratis og uforpligtende at ansøge om lån på Lånio.dk.

Repræsentativt eksempel på lån:

| Samlet kreditbeløb | 40.000 kr. |

| Løbetid | 36 mdr. |

| Månedlig ydelse | 1.256 - 1.410 kr. |

| Variabel debitorrente | 7% – 16% |

| ÅOP | 8,46% – 17,46% |

| Andre gebyrer | 25 kr. pr. md. |

| Saml. kreditomkostninger | 5.222 – 10.772 kr. |

| Saml. tilbagebetaling | 45.222 – 50.772 kr. |

Låneeksempel

Herover har vi opstillet et eksempel på, hvad det koster at låne 40.000 kr. i 3 år, til et hvilket som helst formål. Selvom eksemplet er repræsentativt ift. hvad du kan forvente at få tilbudt hos bankerne, vil dine endelige lånevilkår altid afhænge af en individuel kreditvurdering.

Forskellen på det dyreste og det billigste lån i ovenstående eksempel er altså mere end 50.000 kr., hvilket understreger vigtigheden af at du undersøger markedet og sammenligner flere lånetilbud, før du vælger et lån.