![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Indhold: Samlelån

- Samlelån med høj godkendelsesrate på Lånio.dk Se mere

- Vigtige spørgsmål og begreber om samlelån Se mere

- Hvor meget kan du spare ved at samle dyre lån? Se mere

- Hvor kan du se din samlede gæld?

- Hvor meget gæld kan du samle?

- Fordele og ulemper

- Er samlelån for dig? (5 ting du bør overveje) Se mere

- Har du problemer med gæld? Se mere

- Hvem tilbyder samlelån med lav rente? Se mere

- Samlelån - Ofte stillede spørgsmål

Samlelån med høj godkendelsesrate på Lånio.dk

Har du et eller flere lån allerede som du betaler af på? Hvis det er tilfældet, er der en chance for, at du kan spare penge hver måned ved at samle din gæld i et samlelån. Tusindvis af danskere har samlet deres dyre gæld og har oplevet, at kunne få betydelige besparelser.

Hvad er et samlelån?

Det anvendes altså med det primære formål at samle dyr gæld fra nuværende kreditorer i et nyt lån med forbedrede lånevilkår.

Et samlelån er oftest en god løsning, fordi du kun betaler renter, administrations- og betalingsgebyrer på et lån fremfor flere. Når du samler gæld med Lånio.dk, sørger vores samarbejdspartnerefor, at indfri dine eksisterende lån automatisk.

Passer et eller flere scenarier til din situation? Et samlelån er ideelt til dig, der har gæld og:

- ..ønsker et større rådighedsbeløb

- ..både vil samle lån og låne penge på én gang

- ..gerne vil være gældfri hurtigere

- ..vil have ét stort lån i stedet for flere små

- ..gerne vil spare penge på dine lån

På denne side vil vi besvare alle dine spørgsmål, så du er klædt bedst muligt på til at træffe den rigtige beslutning for dig.

![]() Bliv klogere på hvad et samlelån er her: Hvad er et samlelån?

Bliv klogere på hvad et samlelån er her: Hvad er et samlelån?

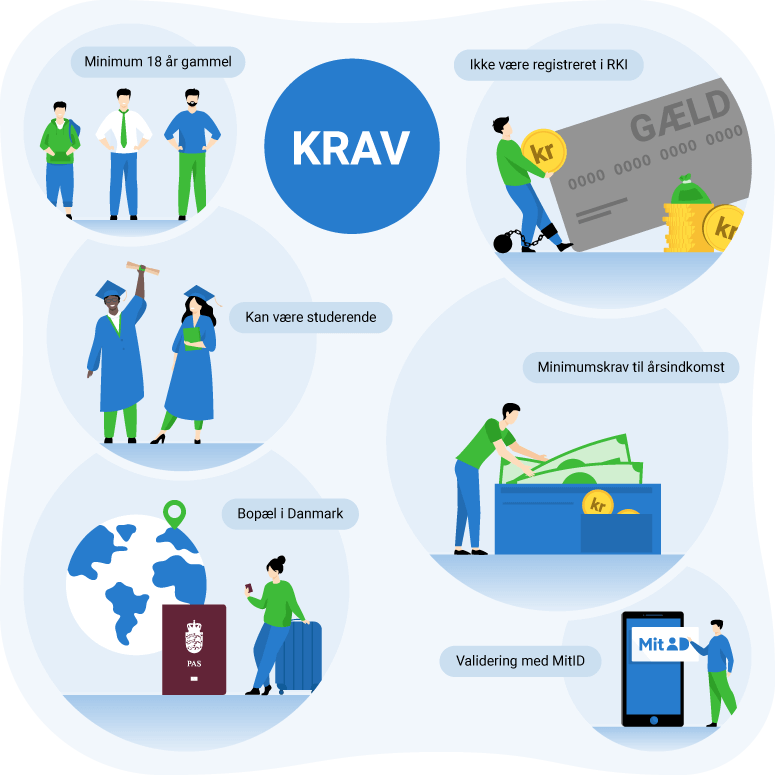

Hvilke krav skal du opfylde?

Du kan herunder se kravene til at tage et samlelån hos Lånio.dk.

- Du skal være fyldt 18 år.

- Du må ikke være registreret i RKI.

- Du skal have en dansk bankkonto.

- Du skal have bopæl i Danmark.

- Du skal have et aktivt MitID og give eSKAT samtykke.

Bemærk også, at kravene kan variere fra udbyder til udbyder. Det betyder, at enkelte kan stille krav til, at du f.eks. skal være ældre eller skal kunne medsende billeddokumentation. Flere låneudbydere vil ligeledes afholde sig fra at godkende lån til spilafhængige eller folk med gæld til inkasso.

Når du ansøger gennem vores form, vil du automatisk kunne se, når bankerne er klar med et lånetilbud på samlelån til dig. Du finder dem i vores portal, som du får adgang til, når din ansøgning er gennemført.

Oversigt over de bedste og billigste samlelån

Det billigste samlelån er dét med den laveste mulige ÅOP, hvilket i øjeblikket fås med Express Bank. Her er det muligt at få tilbudt et samlelån med en ÅOP fra kun 4,07%

Liste med top 7 billigste samlelån:

- Express Bank samlelån* - 75.000 - 400.000 kr. - ÅOP fra 4,07%

- Ikano Bank samlelån - 75.000 - 300.000 kr. - ÅOP fra 5,70%

- Re:member samlelån - 10.000 - 250.000 kr. - ÅOP fra 7,31%

- AcceptLån samlelån - 20.000 - 350.000 kr. - ÅOP fra 7,59%

- Alisa Bank samlelån - 10.000 - 75.000 kr. - ÅOP fra 8,74%

- SparXpres samlelån - 10.000 - 250.000 kr. - ÅOP fra 10,36%

- TF Bank samlelån - 20.000 - 150.000 kr. - ÅOP fra 11,95%

Ovenstående liste er baseret på bankernes lavest mulige ÅOP. De endelige lånevilkår er baseret på en individuel kreditvurdering, og det er derfor muligt at du vil få tilbudt andre lånevilkår end ovenstående.

Ovenstående liste viser bankernes lavest mulige ÅOP. De endelige lånevilkår er baseret på en individuel kreditvurdering, og det er derfor muligt at du vil få tilbudt andre lånevilkår end ovenstående.

Husk også at bankerne med den laveste ÅOP også kan have strengere krav til dig som låneansøger, og at det derfor kan være sværere at få godkendt din låneansøgning der.

Vores samarbejdspartnere består derfor både af banker, der kan tilbyde lave omkostninger og har en høj godkendelsesprocent. På den måde kan vi hjælpe så mange brugere som muligt med at finde samlelån.

*Siden 1. marts 2024 har Express Bank, et datterselskab af BNP Paribas Group, stoppet aktiviteter i alle skandinaviske lande, herunder det danske marked. Det betyder, at det ikke længere vil være muligt at ansøge om nye lån fra denne långiver.

Få det bedste samlelån med en medansøger

Når du skal vælge dit samlelån er målet naturligvis at opnå den størst mulige besparelse sammenlignet med dine nuværende gældsposter. En af måderne, hvor du kan påvirke renten på dit lån, og altså prisen, er ved at forbedre din kreditvurdering.

Det kan du bl.a. gøre ved at låne med en medansøger.. Det hjælper dig, da der nu vil være en ekstra indkomst inkluderet i låneansøgningen og derved et større rådighedsbeløb til at bære afdragene. how would you translate that?

Hvordan virker samlelån på Lånio.dk?

På Lånio.dk ansøger du om at samle gæld med vores låneansøgning, hvorefter vi sender din forespørgsel ud til vores udvalgte samarbejdspartnere. Disse banker vil foretage en vurdering af dig og din økonomi, inden de sender lånetilbud ud til dig, via vores låneportal.

Sådan samler du din gæld på Lånio.dk:

- Indsend ansøgningsskemaet, der er placeret øverst på siden. Det er afgørende at opregne alle dine aktuelle lån nøjagtigt, da denne information spiller en betydelig rolle i bankernes kreditvurderingsproces.

- Indhent og sammenlign tilbud på samlelån fra bankerne.

- Vælg et lånetilbud og underskriv lånet med MitID.

- Din nye bank vil nu indfri din restgæld hos tidligere kreditorer og samle gælden i det nye lån.

- Du er nu ny kunde i den pågældende bank, og afdrager udelukkende hos dem fremover.

- Du vil ofte opleve lavere låneomkostninger, lavere månedlig ydelse og kun én regning. Det afgøres dog af, hvilken ÅOP du har på de gamle lån sammenlignet med ÅOP på samlelånet.

Bankerne ved at de er i konkurrence om dig som kunde, hvilket er din sikkerhed for at bankerne gør deres bedste for at komme med konkurrencedygtige lånetilbud.

Vigtige spørgsmål og begreber om samlelån

At samle gæld og optage lån er en vigtigt økonomisk beslutning, som kan have stor indflydelse på din fremtidige økonomiske situation. Vi anbefaler derfor, at du sætter dig grundigt ind i emnet, før du vælger at tage et samlelån.

Herunder har vi samlet en række af de spørgsmål, vi ofte får fra vores brugere, og som kan hjælpe dig med at med blive klogere på, om et samlelån er den rigtige løsning for dig. Klik på spørgsmålene for at komme til siden med svar.

Kan du ikke finde svar på de spørgsmål, du måtte sidde med, er du altid velkommen til at kontakte os på mail eller telefon, som du finder øverst her på siden.

Nyttige begreber at kende til

Finansielle tjenester som et samlelån er komplekse emner, og der er en del økonomiske begreber, der er vigtige at kende til.

Herunder har vi samlet de vigtigste begreber, som vi vurderer, er essentielle for dig at have styr på, og som du vil støde på i forbindelse med, at du ansøger om samlelån.

Hvor meget kan du spare ved at samle dyre lån?

Herunder finder du et eksempel på, hvor meget du kan spare, når du vil samle forbrugslån eller andre usikrede lån. Eksemplet er fiktivt, men retvisende for en typisk besparelse i forbindelse med at samle lån. Der tages udgangspunkt i en person, som har to forskellige lån og et kassekredit på et kreditkort, som vedkommende ønsker at samle.

Eksempel - Scenarie #1

| Nuværende lån | Lånebeløb | Ydelse pr. måned |

|---|---|---|

| Forbrugslån #1 | 65.000 kr | 1.909 kr. |

| Forbrugslån #2 | 35.000 kr. | 868 kr. |

| Kreditkort | 20.000 kr. | 754 kr. |

| Total | 120.000 kr. | 3.531 kr. |

I eksemplet er der en samlet gæld fra forbrugslån på 120.000 kr. fordelt på to forskellige lån og et kreditkort på 20.000 kr.. På det ene forbrugslån er den månedlige ydelse 1.909 kr., på det andet 868 kr., og på kreditkortet 754 kr..

Din samlede besparelse ved at samle forbrugslån afhænger af dine nuværende lånevilkår, hvor meget du skylder, samt hvor gode lånevilkår du kan få ved at samle forbrugslån.

I vores eksempel ønsker kunden at samle sin gæld på 120.000 kr. og tillægge et kontantbeløb på 20.000 kr.

Herunder har vi lavet et eksempel på, hvordan en besparelse kunne se ud, ved at samle to forbrugslån og et kreditkort til ét samlet lån.

| Nye Lån | Lånebeløb | Ydelse pr. måned |

|---|---|---|

| Samlelån | 140.000 kr | 2.659 kr. |

| Besparelse | - | 872 kr. |

Repræsentativt eksempel på besparelse ved samlelån

Eksempel - Scenarie #2

| Nuværende lån | Lånebeløb | Ydelse pr. måned |

|---|---|---|

| Forbrugslån | 45.000 kr | 1.009 kr. |

| Kreditkort #1 | 15.000 kr. | 534 kr. |

| Kreditkort #2 | 25.000 kr. | 599 kr. |

| Billån | 120.000 kr. | 3.204 kr. |

| Total | 205.000 kr. | 5.346 kr. |

Eksemplet viser, at kunden har en samlet gæld på 205.000 kr. Dette består af to kreditkort, et forbrugslån og et billån. Den månedlige ydelse på forbrugslånet er 1.009 kr., den samlede månedlige ydelse fra de to kreditkort er 1.133 kr., og for billånet er den 3.204 kr..

I dette eksempel ønsker kunden at samle sin gæld på 205.000 kr. og tilføje et ekstra kontantbeløb på 25.000 kr.. Nedenfor har vi skabt et eksempel på, hvordan en besparelse kunne se ud ved at kombinere al gæld i et samlet lån.

| Nye Lån | Lånebeløb | Ydelse pr. måned |

|---|---|---|

| Samlelån | 230.000 kr | 3.678 kr. |

| Besparelse | - | 1.668 kr. |

Repræsentativt eksempel på besparelse ved samlelån

![]() Læs mere om besparelse ved samlelån her: Hvor meget kan jeg spare med et samlelån?

Læs mere om besparelse ved samlelån her: Hvor meget kan jeg spare med et samlelån?

Disse 3 elementer påvirker omkostninger og rente på dit samlelån

Prisen på samlelån afhænger primært af tre elementer:

- størrelsen på din samlede restgæld

- eventuelt ønsket ekstra kontant lånebeløb

- personlig kreditvurdering.

Først og fremmest afhænger din pris af mængden af restgæld, som du ønsker at samle. Har du meget gæld fra tidligere lån, vil du naturligvis skulle optage et større lån. Hvis du derudover ønsker at låne flere penge oven i din gæld, kan du ende op med et relativt højt lånebeløb og, hvis ikke du vil have en meget høj månedlig ydelse, også en lang løbetid. Det vil gøre dit lån dyrere, da du afdrager i længere tid.

Din personlige kreditvurdering vil også have indflydelse på dit lån. Den vil bl.a. baseres på lånehistorik, betalingsevne og disponibel indkomst. Vi anbefaler altid, at du søger med en medansøger for at forbedre dine chancer for godkendelse og en bedre pris på lånet.

Det er vigtigt, at man tjekker årlige omkostninger i procent, når skal optages et lån. Denne størrelse er udtryk for, hvad du reelt giver for lånet inkl. renter og omkostninger. Hvis du skal sammenligne fra låneudbyder til låneudbyder, bør du regne på årlige omkostninger i procent efter skat. Det kan nemlig vise sig, at selv hvis renten er dyr hos en udbyder, vil det være billigere med en lidt højere rente, da den anden låneudbyder bare tager mere i gebyrer end i rente. Så vær varsom derude.

Disse lånetyper kan samles

Du kan samle alle lån uden sikkerhed i et samlelån. Det betyder, at hvis der er tale om et lån uden sikkerhed, kan du samle det uanset låneformålet. Beløbsstørrelsen vil afhænge af den udbyder, som du vælger dit nye samlelån hos.

Derimod kan du ikke samle større lån, hvor der er givet materiel sikkerhed. Det betyder lån, hvor et aktiv er stillet som sikkerhed f.eks. ved: realkreditlån, boliglån, billån med sikkerhed og andelsboliglån. Derudover kan du kun samle et erhvervslån med privatlån, hvis det er optaget gennem CPR-nummer og ikke CVR.

Ønsker du at samle større lån med sikkerhed, skal du søge om en såkaldt refinansiering hos din private bank, hvor dit lån er optaget. Har du et realkreditlån, som alligevel skal refinansieres, anbefaler vi, at du prøver at samle din gæld der.

Herunder har vi samlet typiske lån som vores brugere ønsker at samle:

- Forbrugslån

- Kviklån, SMS-lån

- Online kreditter

- Lån til indskud eller udbetaling

- Lån til eget selskab (gennem CPR)

- Billån uden sikkerhed

Hvor kan du se din samlede gæld?

Følg denne guide i 3 nemme trin og få overblik over din gæld.

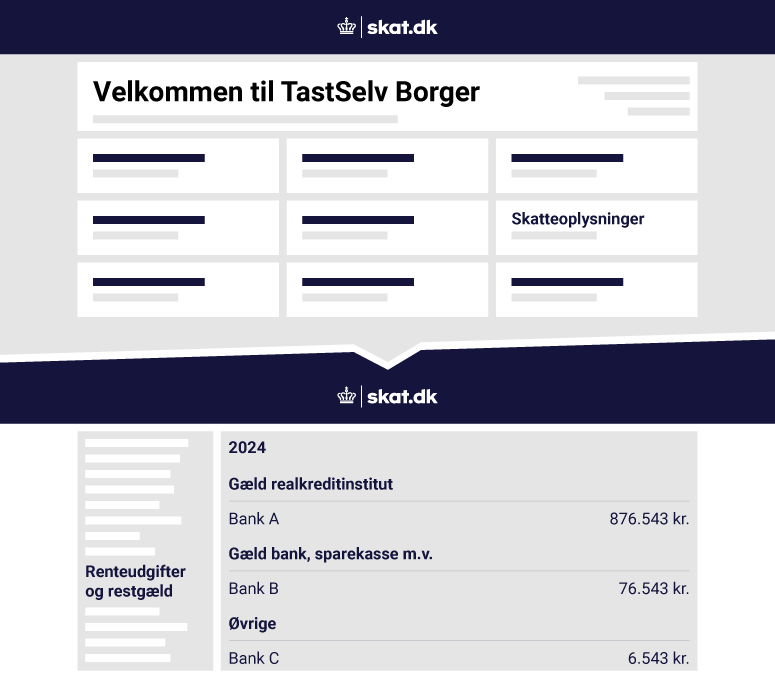

Du finder information om dine gældsposter fra banker og finansieringsselskaber på Skat.dk - selvbetjening. Her kan du både se din restgæld, og hvor meget du hvert år betaler i renter hos dine kreditorer. Du finder en uddybende forklaring af, hvordan du finder din samlede gæld på vores side: Se min samlede gæld.

1. Tjek din skattemappe

- Log ind på Skat.dkTroværdig kildeSkat.dkSkat.dk er Skatteforvaltningens digitale indgang til selvbetjening og vejledning om skatter og afgifter. Her finder du som borger eller virksomhed vejledning og adgang til selvbetjeningsløsninger på skatte- og afgiftsområdet. Indholdet på skat.dk leveres af styrelserne i Skatteforvaltningen.Åbn kilde

- Vælg "Skatteoplysninger" fra menuen øverst

- Vælg "Renteudgifter og restgæld" fra menuen til venstre

Herefter får du en oversigt over de kreditorer, der har indberettet oplysninger om dine gældsforhold. Det sker dog, at kreditorer ikke får indberettet disse oplysninger, på trods af at de har pligt til det. Hvis du mistænker, at du har kreditorer, der ikke har indberettet, har du flere muligheder, som du kan læse om i det følgende.

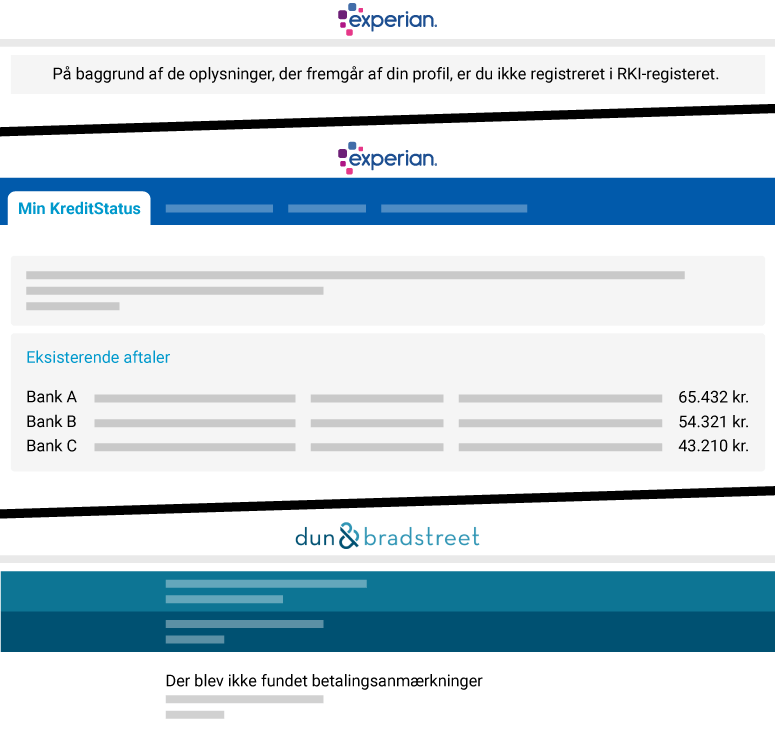

2. Undersøg om du har yderligere kreditorer her

- Kreditstatus.dkTroværdig kildeKreditstatus.dkKredistatus.dk drives af Experian og er et fælles register for låneudbydere.Åbn kilde - Fælles register for låneudbydere

- RKITroværdig kildeRKIRKI (Ribers Kredit Information) drives af Experian og er et offentligt register for såkaldte "dårlige betalere".Åbn kilde (Experian) - Misligholdt gæld

- Debitor RegistretTroværdig kildeDebitor RegistretDebitor Registret er et register over privatpersoner og virksomheder med betalingsanmærkninger I Danmark.Åbn kilde - Misligholdt gæld

Når du har fundet alle dine kreditorer, er det vigtigt, at du finder relevante informationer og får dem organiseret. Oftest kan du logge ind på din kreditors hjemmeside og finde oplysningerne der, ellers skal du kontakte dem på mail eller telefon.

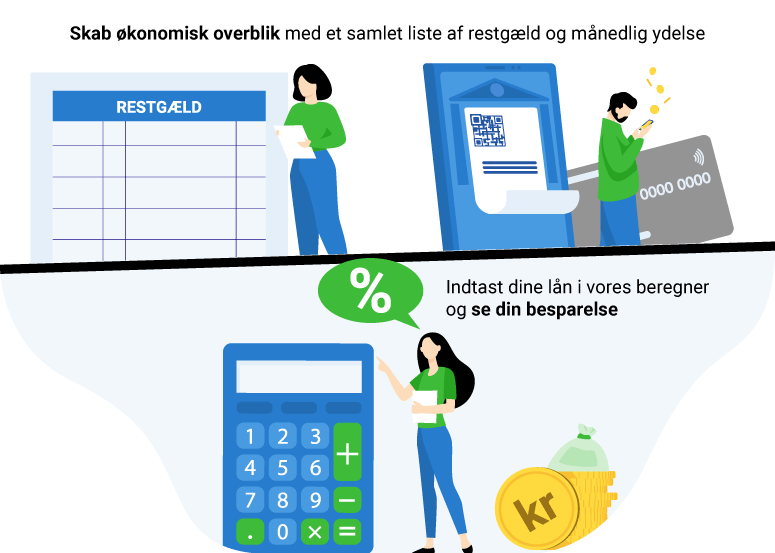

3. Skab økonomisk overblik med en samlet liste

- Restgæld - Hvor meget skylder jeg?

- Månedlig ydelse - Hvor meget betaler jeg hver måned?

- Indtast dine lån i vores beregner øverst og se din besparelse.

Med ovenstående oplysninger kan du nemt se, hvor meget du kan spare ved at samle dine lån. Mange danskere får både det økonomiske overblik tilbage og et større rådighedsbeløb hver måned ved sammenlægning af lån.

Lånio.dk samarbejder med førende danske banker, og med én låneansøgning kan du få flere uforpligtende tilbud på samlelån. På den måde øger du chancen for at få det billigste samlelån, når du sammenligner flere tilbud fra forskellige banker.

Hvor meget gæld kan du samle?

Via Lånio.dk kan du få et samlelån op til 400.000 kr.

Det mindste beløb du kan vælge til samlelån med automatisk indfrielse er 75.000 kr. Du kan godt låne mindre, men så vil der være tale om et samlelån med manuel indfrielse. Det betyder, at du selv skal betale lånene ud hos dine andre kreditorer med det nye samlelån. Hvor stort et lån du kan blive godkendt til, afhænger af din kreditvurdering.

Herunder har vi samlet de lånebeløb som vores brugere typisk vælger og som kan bruges til samlelån.

![]() Læs mere om at samle gæld samt få ekstra lånebeløb, her: Hvor meget gæld du kan samle.

Læs mere om at samle gæld samt få ekstra lånebeløb, her: Hvor meget gæld du kan samle.

Fordele og ulemper

Er du i tvivl om, hvorvidt et samlelån med lav rente er det rigtige for dig og din privatøkonomi? Har du spørgsmål, er du velkommen til at kontakte os og høre mere om dine lånemuligheder.

Fordele ved samlelån

1. Stiftelsesomkostninger skal betales påny

Når du allerede har betalt stiftelsesomkostninger på dine eksisterende lån, er det naturligvis ærgerligt at skulle gøre det igen. Dog vil din samlede besparelse ved samlelån formentlig være meget højere.

2. Betalingsservice aftaler skal opsættes påny

Da du med et samlelån får en ny kreditor, skal en evt. betalingsservice aftale oprettes igen. Dette tager dog oftest ikke mere end 5-10 minutter.

3. Ikke al gæld kan samles i et samlelån

De fleste lån kan samles til et samlelån, men ikke alle. Fx vil SU-lån, realkreditlån og andre lån med sikkerhedsstillelse ikke laves til et samlelån. Oftest vil vilkårene på disse lånetyper også være gode i forvejen, og derfor ikke kunne betale sig at samle.

Er samlelån for dig? (5 ting du bør overveje)

Overvejer du at tage et samlelån, er der et par overvejelser, du bør gøre dig, inden du takker ja til et tilbud. Nedenstående råd kan både have indflydelse på din pris på lånet, men også om det overhovedet bliver en fordelagtig beslutning for din privatøkonomi.

1. Kan du samle alle lån et sted?

Det er naturligvis essentielt, at du er sikker på, at du kan samle de lån, som du håber på. De lån, som kan samles i lånet, er lån uden krav om sikkerhedsstillelse. Det er typisk billån uden udbetaling, forbrugslån, kviklån og indskudslån. Du kan ikke samle realkreditlån, boliglån og lignende banklån.

2. Hvor tæt er du på at være gældfri?

Hvis du kun er et par afdrag fra at være gældfri, kan det højst sandsynligt ikke betale sig, at oprette et nyt lån. Du skal huske på, at du ved et samlelån stifter et nyt lån, og derfor skal betale etableringsomkostninger igen. Er disse en procentvis del af lånebeløbet, kan de udgøre flere tusinde kroner af omkostningerne afhængig af omfanget af den samlede restgæld.

3. Bør du tilføje et kontant lånebeløb?

Man kan fristes til at tænke, at dette er en gratis mulighed for at låne lidt ekstra penge oven i sit samlelån. Hvis du ikke har brug for et ekstra kontant beløb, eller har en plan for hvordan de skal bruges, anbefales det ikke at stifte yderligere gæld. Dette vil blot forlænge din tilbagebetalingsperiode og derved udskyde udsigten til at blive gældfri.

4. Hvorfor vil banken have din restgæld?

Det vil de, fordi de får en ny kunde ind i butikken. I teorien opretter du et nyt privatlån ligesom alle andre. Dit lån bliver bare brugt på at indfri tidligere gæld i stedet for udbetalingen til en bil, en ny cykel eller noget helt tredje.

5. Men hvorfor er det bedre for din økonomi?

Det er det, fordi du nu kun skal betale af på ét lån. Du er nu kun kunde ét sted, hvor du betaler penge for at låne. Før betalte du måske to, tre eller fire banker for at låne dig penge. Selvom lånebeløbet er større på dit nye samlelån, vil dine samlede låneomkostninger ved én bank, frem for to eller tre, altid være lavere.

Når man ønsker at optage et lån, skal man være opmærksom på, hvilke vilkår optagelsen kan ske på. Der er mange, der udbyder lån, og der er stor forskel på gebyr, renter, omkostninger, betalingsvilkår, løbetid m.v. Det er vigtigt, at man undersøger markedet og laver en sammenligning, hvor blandt andet de årlige omkostninger i procent (ÅOP) holdes oppe mod hinanden.

Har du problemer med gæld?

Har du problemer med uoverskuelig gæld og en stram økonomi? I så fald er det vigtigt, at du ikke låner flere penge til unødvendige formål. Sørg i stedet for at få lagt en plan for, hvordan du kommer dine udfordringer med gæld til livs. Et samlelån kan være en del af svaret, fordi du med stor sandsynlighed, kan spare penge med et samlelån.

Herunder har vi samlet en række nyttige kilder, hvor du kan finde inspiration, råd og decideret økonomisk rådgivning. Jo før du bliver gældfri, jo før vil du have økonomisk frihed til at foretage dig det du vil. Uanset hvilken situation du står i, er der hjælp at hente. Det kræver blot, at du beslutter at gøre noget ved det i dag.

Nyttige kilder

Leder du efter inspiration og råd til at ordne din økonomiske situation eller decideret økonomisk rådgivning. Herunder finder du kilder til begge formål.

Information og råd om gæld

Finanstilsynets råd og viden om gældTroværdig kildeRådtilpenge.dkRådtilpenge.dk er drevet af Finanstilsynet og er en uvildig informationskilde om privatøkonomiske forhold.Åbn kilde Finanstilsynets råd og viden om gæld

Rådgivning om økonomi og gæld

Forbrugerrådet Tænk gældsrådgivningTroværdig kildeForbrugerrådet TænkForbrugerrådet Tænks Økonomi- og Gældsrådgivning tilbyder gratis rådgivning til dig, der har lav indkomst, lavt rådighedsbeløb og gæld.Åbn kilde Gratis rådgivning om økonomi og gæld på telefon.

KFUM's sociale arbejdeTroværdig kildeKFUM's sociale arbejdeKfumsoc.dk er en frivillig organisation der tilbyder hjælp og støtte til udsatte børn, unge og voksne.Åbn kilde Gratis gælds- og økonomisk rådgivning.

VidensfunktionenTroværdig kildeVidenfunktionenVidensfunktionen.dk er en forening af frivillige der yder gratis økonomi- og gældsrådgivning til danske borgere.Åbn kilde Frivillig og gratis økonomi- og gældsrådgivning.

Hvem tilbyder samlelån med lav rente?

Mange låneudbydere og banker tilbyder samlelån, men hvem tilbyder det billigste samlelån?

Samlelån.net har sammenlignet de billigeste samlelån på henholdsvis 100.000 kroner, 300.000 kroner og 400.000 kroner. Baseret på deres grundige research bringer vi her en top 3 i hver kategori.

Samlelån på 100.000 kroner

Når det kommer til samlelån på 100.000 kroner, er Express Bank den billigst mulige bank at låne fra, efterfulgt af Coop Bank og Nordea. Med en samlet tilbagebetaling på 116.760 kroner koster det 16.760 at låne 100.000 kroner fra Express Bank.

| Bank | Rente | Samlet tilbagebetaling | ÅOP |

|---|---|---|---|

| Express Bank* | 4,65% | 116.760 kr. | 6,24% |

| Coop Bank | 6,08% | 118.140 kr. | 6,96% |

| Nordea | 7,19% | 122.027 kr. | 8,44% |

Når det kommer til samlelån på 100.000 kroner, er Express Bank den billigst mulige bank at låne fra, efterfulgt af Coop Bank og Nordea. Med en samlet tilbagebetaling på 116.760 kroner koster det 16.760 at låne 100.000 kroner fra Express Bank.

Bemærk dog, at priserne tager udgangspunkt i det billigst mulige lån. Det lån du vil få tilbudt, afhænger af din individuelle kreditvurdering.

Samlelån på 300.000 kroner

Express Bank er ligeledes markedsførende, når det kommer til det billigste samlelåm på 300.000 kroner. Her efterfulgt af Ikano Bank og Coop Bank.

| Bank | Rente | Samlet tilbagebetaling | ÅOP |

|---|---|---|---|

| Express Bank* | 4,65% | 361.602 kr. | 5,45% |

| Ikano Bank | 4,90% | 366.492 kr. | 6,10% |

| Coop Bank | 6,08% | 374.556 kr. | 6,72% |

Samlelån på 400.000 kroner

Ifølge Samlelån.net’s undersøgelse er der kun to banker, der tilbyder samlelån på 400.000 kroner. Dog tager deres research udgangspunkt i de banker, der har en låneberegner for samlelån på deres hjemmeside. Derfor kan du muligvis støde på flere banker, der tilbyder et samlelån i den størrelse.

| Bank | Rente | Samlet tilbagebetaling | ÅOP |

|---|---|---|---|

| Express Bank* | 4,65% | 513.897 kr. | 5,23% |

| Bank Norwegian | 8,98% | 602.524 kr. | 8,98% |

Læs mere om samlelån.net’s undersøgelse og metode her.

*Siden 1. marts 2024 har Express Bank, et datterselskab af BNP Paribas Group, stoppet aktiviteter i alle skandinaviske lande, herunder det danske marked. Det betyder, at det ikke længere vil være muligt at ansøge om nye lån fra denne långiver.

Samlelån - Ofte stillede spørgsmål

Herunder har vi samlet en række spørgsmål, som vores brugere oftest gerne vil have svar på i forbindelse med samlelån. Du kan desuden finde en udvidet version af svar på disse og andre vigtige spørgsmål, her: Spørgsmål & svar om samlelån.

Samlelån er en god idé, hvis du afdrager på flere lån, eller hvis du allerede har et lån, men ønsker at tage et større lån. Vores brugere sparer i gennemsnit flere tusinde kroner om måneden ved at samle deres lån. Det gør de, fordi de reducerer deres låneomkostninger væsentligt ved kun at afdrage hos én bank i stedet for flere.

Størstedelen af vores brugere sparer flere tusinde kroner om måneden ved at samle deres gæld. Besparelsen afhænger af størrelsen på nuværende gæld, dine nuværende lånevilkår(renter og gebyrer) og antallet af kreditorer.

På vores side kan du indtaste dine nuværende gældsposter og se, hvor meget et samlelån vil spare dig om måneden. Du finder vores beregner her.

Vores samarbejdspartnere tilbyder rente fra 3,49% på samlelån. Størrelsen på samlelån går op til 400.000 kr. og dette inkluderer samlet restgæld fra nuværende kreditorer og evt. tillægsbeløb, som du ønsker at låne.

Ligesom alle andre lån vil din endelige rente vurderes ud fra en kreditvurdering af dig som låner. Her vil bankerne se på din eksisterende gæld, betalingsevne og månedligt rådighedsbeløb og vurdere, om din økonomi kan bære lånet.

Langt de fleste kan godt få et samlelån uanset deres gældstørrelse. Det kan dog være, at du ikke har samme mulighed for at låne flere penge med dit samlelån, hvis du allerede har en stor gæld. For at forbedre dine chancer, kan du på Lånio.dk få flere tilbud med kun én ansøgning.

Du kan ikke få et samlelån, hvis du er registreret i RKI eller ikke opfylder alemene krav til kreditvurdering. Du kan se alle krav til samlelån på vores side.

Ja, det kan du godt. Med et samlelån indfries dine gamle lån og overføres til et nyt pengeinstitut - også hvis du har gæld flere forskellige steder. Det betyder, at har du gæld et eller flere steder, vil din nye bank indfri denne for dig og oprette er nyt lån hos dem. På den måde skal du kun betale et sted og slipper for renteomkostnigner og gebyrer hos flere udbydere.

Eksempel: Du har et lån hos Bank 1 på 20.000 kr. og et lån hos Bank 2 på 50.000 kr. Hos Bank 1 mangler du at betale 12.000 kr. af på lånet, mens du hos Bank 2 mangler at betale 35.000 kr. af på lånet. Bank 3, som er her du optager din nye samlelån, vil betale din restgæld hos Bank 1 og Bank 2 og oprette et nyt, billigere lån på 47.000 kr. (12.000 + 35.000) hos dem. Du vil også gerne låne yderligere 15.000 kr., så de lægges oveni lånet. Du får altså et nyt lån hos Bank 3 på 62.000 kr. Så skal du kun betale din regning ét sted, typisk til en lavere rente, og du skal ikke betale diverse gebyrer og renters rente flere gange hver måned.

Det vigtigste for dig er at samle alle dine nuværende gældsposter. På den måde opnår du den størst mulige besparelse med dit nye samlelån. Derudover anbefaler vi altid, at du får flere tilbud på dit samlelån, så du nemt kan sammenligne priser og vilkår fra bankerne.