Gældsfaktor er et centralt begreb, når banker vurderer, om de kan udstede et lån. Det kan påvirke både dine chancer for at blive godkendt til at låne samt renterne på lånet, du eventuelt bliver tilbudt. Men hvad er gældsfaktor egentlig og hvordan beregnes den?

Hvad er gældsfaktor?

Gældsfaktor er et tal, der viser forholdet mellem din gæld og din indkomst. Det er vigtigt at være opmærksom på, at der er tale om ens samlede gæld. Har man eksempelvis et studielån, et billån og et forbrugslån, er det summen af alle tre lån, der udgør ens gældsfaktor.

En bank medregner ligeledes den gæld, man ønsker at stifte, når de udregner en gældsfaktor. Med andre ord er gælden, der medregnes summen af den totale nuværende gæld plus den potentielle gæld. Det er specielt større lån som billån og særligt huslån, der kan give en høj gældsfaktor.

Gældsfaktoren beregnes ved at dividere din samlede gæld med din årlige bruttoindkomst. Summen af det regnestykke er ens gældsfaktor - se et eksempel længere nede på siden. Først skal vi se på hvorfor banker er optaget af potentielle låntageres gældsfaktor.

Hvorfor er gældsfaktor vigtig for banker?

Når du ansøger om lån, vil banker og andre långivere kigge på din gældsfaktor for at vurdere, hvor risikabelt eller sikkert det er at låne dig penge. En høj gældsfaktor kan betyde, at du vil have svært ved at betale gæld tilbage, hvilket øger risikoen for långiveren. Dette kan føre til højere renter på dit lån eller i værste fald en afvisning af din låneansøgning. Gældsfaktoren er altså et måleinstrument blandt andre, som banker bruger til at sikre, at de udsteder lån, der sandsynligvis kan tilbagebetales.

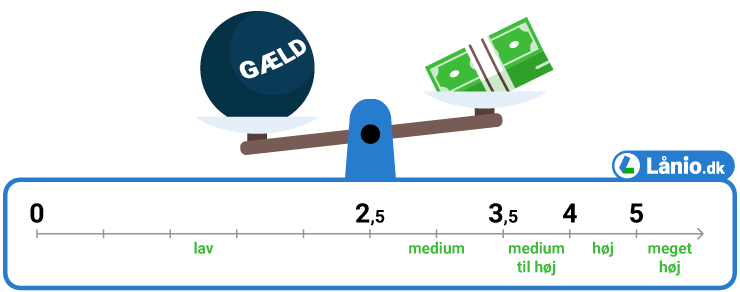

Hvad er en god, gennemsnitlig og dårlig gældsfaktor?

Der er ikke specifikke tal for, hvad der er en god eller dårlig gældsfaktor. Snarere er der tommelfingerregler.

- En gældsfaktor på 0 - 2,5 anses som værende en lav gældsfaktor

- En gældsfaktor på 2,5 - 3,5 er en medium gældsfaktor

- En gældsfaktor på 3,5 til 4 anses som en medium til høj gældsfaktor

- En gældsfaktor på over 4 anses som en høj gældsfaktor

- En gældsfaktor på over 5 er en meget høj gældsfaktor

- 0 - 2,5: Lav

- 2,5 - 3,5: Medium

- 3,5 - 4: Medium til høj

- 4 - 5,5: Høj

- 5,5+: Meget høj

Lad os se på hvordan gældsfaktoren beregnes.

Beregn gældsfaktor - eksempel

Er man interesseret i at tage et større lån, er det smart at vide hvordan man beregner sin gældsfaktor. Det er heldigvis ganske simpelt. Først skal du danne et overblik over din samlede gæld og din årlige bruttoindkomst - din indkomst før skat. For at beregne din gældsfaktor skal du dividere din samlede gæld med din årlige bruttoindkomst.

Hvis din samlede gæld er 500.000 kroner, og din årlige bruttoindkomst er 200.000 kroner, vil din gældsfaktor være 500.000 / 200.000 = 2,5.

| Din samlede gæld | Din årlige bruttoindkomst | Din gældsfaktor |

|---|---|---|

500.000 kroner | 200.000 kroner | 2,5 |

Som vist er det simpelt at beregne gældsfaktor, når man først er klar over hvor meget man ønsker at låne og hvad ens bruttoindkomst er. Er man kommende husejer, der sidder og kigger på forskellige huse, og er ved at lægge et budget, kan man blive klogere på forskellige økonomiske scenarier ved at prøve Videnscentret Bolius gældsfaktor-beregnerTroværdig kildeVidenscentret BoliusVidenscentret Bolius er en uvildig platform og en vidensbank om emner indenfor boliger i Danmark.Åbn kilde Videnscentret Bolius gældsfaktor-beregner. Her kan man indtaste en række paramentre som øvrig gæld, udbetaling og ønsket gældsfaktor, for at se hvor meget man kan låne i forskellige scenarier.

Finanstilsynet og gældsfaktor

Finanstilsynet - den danske myndighed, der regulerer finansielle institutioner - har fastsat anbefalinger for, hvad der anses for at være acceptable gældsfaktorer. Disse anbefalinger har to formål:

- På den ene side at beskytte forbrugerne mod en urimelig gældsbyrde.

- På den anden side at sikre en sund finansiel sektor i Danmark, hvilket indebærer, at der kun gives lån til forbrugere, der realistisk set har mulighed for at tilbagebetale.

Når der kreditvurderes baseret på gældfaktor, er det altså både for at beskytte forbrugere og banksektoren.

Nuværende regulativer fra Finanstilsynet

Finanstilsynet vurderer løbende hvilke parametre, der skal opfyldes for at man kan låne. Særligt er der efter finanskrisen i 2007-2008 kommet fokus på hvornår det er bæredygtigt at udstede boliglån.

For nuværende gælder det, at yngre og midladrende lånere som regel kan have en gældsfaktor på op til 3,5 mens ældre kunder må have en gældsfaktor på 2, hvis de skal låne til et hus. Dog kan andre faktorer som formue også spille ind, når bankerne vurderer om de har mulighed for at udstede lån.

Gældsfaktor over 4

Som oftest må en gældsfaktor ikke overstige 4. Nogle banker vil muligvis tillade en gældsfaktor på lidt over 4, såfremt man optager et såkaldt ‘sikkert lån’, eksempelvis et obligationslån med fast rente og afdrag, hvor man er fri for udsving i renten.

Når banker udregner gældsfaktor forud for et eventuelt lån, frem for at udskrive lån til alle, der ønsker at låne, er det fordi et parameter som ens gældsfaktor sandsynliggør, at man kan tilbagebetale lånet, man ønsker at stifte. Gældsfaktoren er dermed et af flere kriterier til den såkaldte ‘kreditværdighedsvurdering’, der er blevet obligatorisk i kølvandet på finanskrisen i 00’erne.

Er man på udkig efter mindre lån - eksempelvis forbrugslån eller billån - vil det som tommelfingerregel gælde, at man kan låne, hvis man har en gældsfaktor på op til 4. Har man en gældsfaktor på over 4 eller i nogle tilfælde over 5, kan man være heldig at få et lån grundet andre faktorer. Andre variabler som formue eller et højt rådighedsbeløb kan nemlig spille ind i kreditvurderingen.

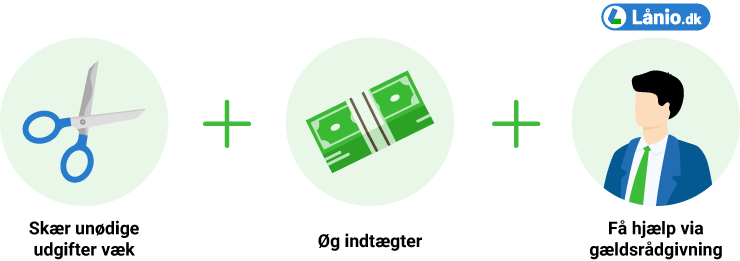

Hvordan kan du forbedre din gældsfaktor?

Hvis din gældsfaktor er for høj til at du kan få udstedt et lån, er der flere ting, du kan gøre for at forbedre den. Det kræver en en vis portion tålmodighed at forbedre sin gældsfaktor, ligesom det kan være uoverskueligt, at finde ud af hvor man starter. Her er et par råd, der kan hjælpe dig godt på vej.

- Skær unødige udgifter væk: En fornuftig start er at se på, hvilke udgifter man har, der er unødvendige. Man kan eksempelvis spare penge ved at skære unødvendige abbonementer væk, få en billigere husleje eller langtidsplanlægge ens madlavning. Det sparede beløb kan indgå i afbetaling af gæld, der med tiden vil bringe ens gældsfaktor ned.

- Øg indtægter: Hvis du har mulighed for at tage ekstra vagter på arbejdet eller på anden måde øge din indkomst, er det ligeledes en smart måde at forbedre gældsfaktoren. Er det ikke en mulighed, bør man i stedet fokusere på at nedbringe gæld.

- Få hjælp via gældsrådgivning: Har man svært ved at nedbringe eksisterende gæld på egen hånd, er der gode muligheder for at få ekstern hjælp. En gældsrådgiver kan hjælpe med at lave en plan for at tilbagebetale gæld og dermed - med tiden - forbedre din gældsfaktor. Der findes flere udbydere af gratis gældsrådgivning. Blandt andet kan man få hjælp af Forbrugerrådet Tænk, ligesom mange kommuner kan være behjælpelige.

- Saml dine lån: Lånio.dk kan blandt andet hjælpe gennem et samlelån. Har du flere privatlån, betaler du også renter, muligvis høje renter, på forskellige lån. Et samlelån kan centrere gælden, så du kun betaler renter et sted, og derfor hurtigere kan nedbringe gæld og dermed gældsfaktoren.

Hos Lånio.dk er vores mål er at gøre låneprocessen så enkel og ligetil som muligt, mens vi hjælper dig med at opnå dine finansielle mål.

Læs flere guides om din privatøkonomi her:

- Hvad er rentefradrag og hvordan beregner man det

- Sådan organiserer du dit husholdningsbudget

- Alle banker i Danmark: De bedste, de værste og de største

- Sådan får du en bedre kreditvurdering

- Refinansiering af lån med bedre rentesats

- 6 sparetips til hverdagen: Spar penge med disse lette tricks

- Gældsbrev: Hvad er det, og hvordan kan man drage fordel af det?

- Hvad er forskellen på hovedstol, restgæld og låneprovenu?

- Nominel og effektiv rente: Hvad er forskellen og hvordan udregner du dem?