![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

På denne side:

Hvad er et billigt lån?

Hvordan får man et billigt lån? Hvad skal man være opmærksom på? Her på siden går vi i dybden med billige lån, så du kan blive godt klædt på til at finde det rette lån. Så hvad er et billigt lån?

Man skal se på en række faktorer for at finde sådan et.

Et billigt lån vurderes blandt andet ud fra markedsforholdene, hvilket betyder, at hvad der betragtes som et billigt lån i dag, ikke nødvendigvis er det samme som for få år siden.

Desuden afhænger, hvad der kan defineres som et billigt lån i høj grad af låntagerens kreditværdighed. Denne vurdering af dine personlige finanser tager højde for din indkomst, dit job og dit rådighedsbeløb, som i sidste ende afgør, hvor billigt dit lån bliver.

Desuden kan dårlige vaner (som gæld eller gamblingafhængighed) gøre det svært at finde et billigt lån.

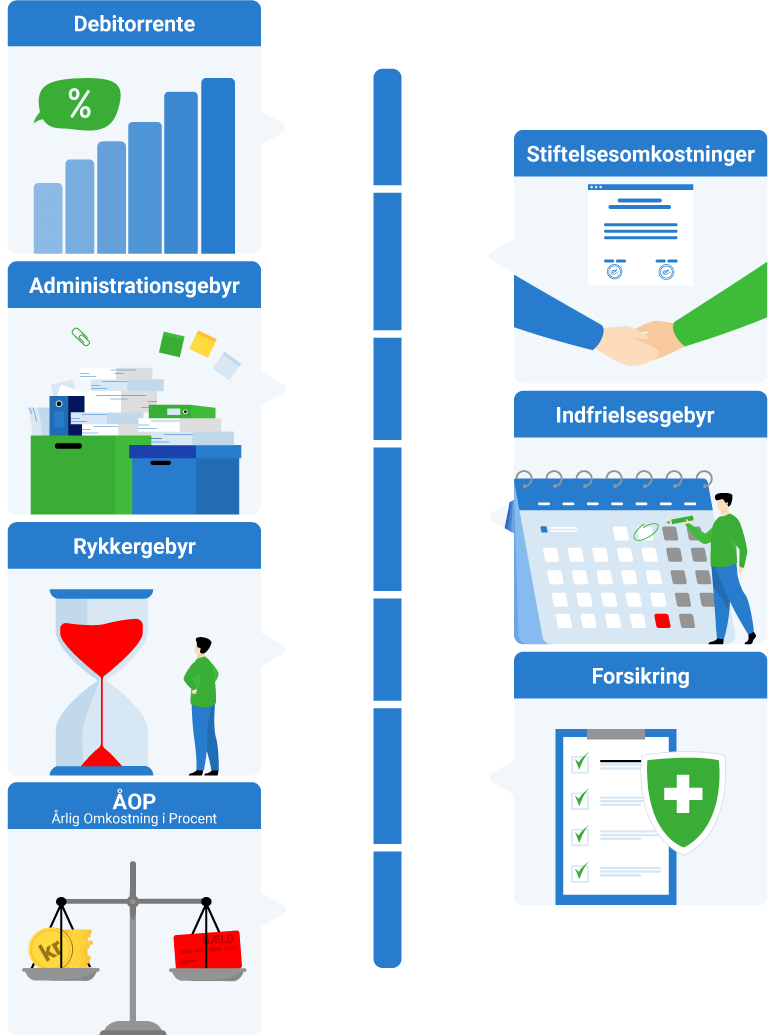

Længere nede på siden vil vi forklare, hvilke begreber man skal være opmærksom på, når man leder efter et billigt lån. Det gælder blandt andet lånets rente, stiftelsesgebyrer og ÅOP, men også mere komplekse størrelser som tilbagebetalingstid og samlet tilbagebetaling.

- Rentesatser

- Stiftelsesomkostninger

- ÅOP

- Tilbagebetalingstid

- Tilbagebetalingsbeløb

Hvad skal du kigge på for at finde det billigste lån?

Her dykker vi ned i de faktorer, der definerer et låns omkostninger. Det indebærer rentesatser, ÅOP (årlige omkostninger i procent), stiftelsesomkostninger og det samlede tilbagebetalingsbeløb over lånets løbetid. Disse faktorer spiller en afgørende rolle i vurderingen af, hvorvidt et lån er billigt eller dyrt.

Rentesatser

Rentesatsen er den procentdel af lånebeløbet, som låntager skal betale til långiveren for at låne pengene. Denne sats kan være fast eller variabel. En lav rentesats kan indikere et billigere lån, men det er vigtigt at overveje rentesatsen i sammenhæng med andre omkostninger.

Stiftelsesomkostninger og andre gebyrer

Stiftelsesomkostningerne dækker de gebyrer, du betaler for oprettelsen af lånet. Disse kan inkludere gebyrer for kreditvurdering, oprettelse af lånedokumenter og lignende. Der kan ligeledes være et månedligt gebyr på online forbrugslån. Selvom et lån har en lav rentesats, kan høje stiftelsesomkostninger og andre gebyrer gøre lånet dyrere end som så. Derfor skal man være opmærksom på ÅOP.

ÅOP

ÅOP er en procentsats, der udtrykker de samlede årlige omkostninger ved et lån, inklusiv renter og alle gebyrer. ÅOP giver derfor et mere fuldstændigt billede af lånets omkostninger end rentesatsen alene, hvilket gør det nemmere at sammenligne forskellige lånetilbud.

Kort versus lang tilbagebetalingstid

Et lån med en kort tilbagebetalingstid vil have højere månedlige betalinger, men samlet set vil låntager oftest ende med at betale mindre i renter. På den anden side kan et lån med en lang tilbagebetalingstid have lavere månedlige betalinger, men låntager vil typisk ende med at betale mere i samlede renteomkostninger.

Total tilbagebetalingsbeløb

Det samlede beløb, der skal tilbagebetales over lånets løbetid, inkluderer både hovedstolen (selve lånebeløbet) og de samlede renteomkostninger. At sammenligne dette tal mellem forskellige lånetilbud kan give indsigt i, hvilket lån der reelt er billigst over tid.

At finde det billigste lån kræver altså, at man tager højde for alle disse faktorer og sammenligner dem på tværs af forskellige lånetilbud. Lånio hjælper med at forsimple processen ved at sammenligne på tværs af låneudbydere.

Hvad er det billigste lån?

Her har vi samlet en top 10 over nogle af de mest populære låneudbydere. På listen kan du se lånebeløb, minimumsrente og den lavest mulige ÅOP. Vær opmærksom på, at du ofte vil få tilbudt et lån med en højere ÅOP end på eksemplet her.

| Bank | Lånebeløb | Rente minimum | ÅOP minimum |

|---|---|---|---|

| 1.Ikano Bank | 15.000 - 300.000 kr. | 4,90% | 5,70% |

| 2. ExpressBank (inaktiv) | 5.000 - 500.000 kr. | 6,00% | 6,06% |

| 3. Re:member | 10.000 - 250.000 kr. | 7,55% | 7,55% |

| 4. AcceptLån (Santander) | 20.000 - 350.000 kr. | 7,95% | 8,60% |

| 5. Resurs Bank | 20.000 - 300.000 kr. | 10,00% | 11,30% |

| 6. TF Bank | 20.000 - 150.000 kr. | 11,15% | 12,28% |

| 7. SparXpress (SparNord) | 10.000 - 250.000 kr. | 11,75% | 12,71% |

| 8. KreditNU | 4.000 - 25.000 kr. | 0,00% | 24,87% |

| 9. Nordcredit | Op til 25.000 kr. | 24,97% | 24,97% |

| 10. Ferratum | 2.500 - 50.000 kr. | 22.52% | 24.99% |

Sådan får du et billigt lån

Vi har her samlet de bedste tips og tricks til at få tilbudt billigere lån.

Overvej at låne med en medansøger

Hvis du har mulighed for at låne med en medansøger, kan du formentlig opnå et billigere lån. Det skyldes, at kreditvurderingen foretages på baggrund af to indkomster frem for en. Derfor har banken mindre risiko ved at udstede lånet og kan derfor tilbyde bedre lånevilkår.

Overvej derfor at låne med en medansøger, hvis du er på udkig efter et billigere lån.

Forlæng eller forkort tilbagebetalingsperiode

Dit valg af låneperiode har stor indflydelse på både dit låns pris og dit månedlige budget. Vælger du en lang tilbagebetalingsperiode, vil din månedlige ydelse blive lavere, men du vil også skulle afdrage i længere tid. Vælger du derimod en kort tilbagebetalingsperiode, vil du få en højere månedlig ydelse, men du vil være ude af lånet og gældfri på kortere tid.

Har du flere lån? Overvej et samlelån

At konsolidere flere lån til et samlelån kan have markante fordele for dem, der søger en mere økonomisk håndterbar gældsbyrde. For det første kan et samlelån ofte tilbyde en lavere samlet rentesats sammenlignet med de højere renter, der typisk er forbundet med kreditkortgæld og små forbrugslån.

Dette kan resultere i betydelige besparelser over tid. For det andet forenkler et samlelån gældsadministration ved at reducere antallet af betalinger, man skal håndtere hver måned til blot en enkelt. Dette gør det lettere at holde styr på gælden og kan hjælpe med at forbedre kreditvurderingen på sigt, da risikoen for forglemmelser og forsinkede betalinger mindskes.

Endelig kan en længere tilbagebetalingsperiode, som ofte er mulig med et samlelån, give lavere månedlige betalinger, hvilket yderligere forbedrer den økonomiske fleksibilitet. Samlelån kan derfor være en strategisk måde at mindske gældens omkostninger på og samtidig forenkle gældsforvaltningen.

Husk altid at sammenligne priser på billige lån

Det er svært, hvis ikke umuligt, at sætte sig ind i omkostninger og gebyrer ved at låne hos hver enkelt låneudbyder. Her kommer Lånio ind i billedet.

Gennem vores service kan du få flere lånetilbud tilsendt og sammenligne mulighederne. Nedenfor ses et eksempel på, hvordan tre lånetilbud kan se ud, og hvorfor det er vigtigt at sammenligne, før du vælger.

| Beskrivelse | Lån 1 | Lån 2 | Lån 3 |

|---|---|---|---|

| Lånebeløb | 25.000 kr. | 25.000 kr. | 25.000 kr. |

| Løbetid | 24 mdr. | 24 mdr. | 24 mdr. |

| Debitorrente | 8% | 12% | 18% |

| Samlede kreditomkostninger | 3.142 kr. | 4.195 kr. | 5.072 kr. |

| Samlet tilbagebetalingsbeløb | 28.142 kr. | 29.195 kr. | 30.952 kr. |

| Månedlig ydelse | 1.173 kr. | 1.216 kr. | 1.281 kr. |

| ÅOP | 12,3% | 16,5% | 22,3% |

*Priserne er vejledende. Det er muligt, at du bliver tilbudt andre priser

Selvom løbetiden er den samme i ovenstående eksempel, er der forskel på priserne. Ved at sammenligne tilbuddene kan du vælge det billigste lån blandt de tilbudte. I dette tilfælde er det første eksempel det billigste lån blandt de tre ovenstående med både den laveste rente, laveste ÅOP og de laveste samlede kreditomkostninger.

FAQ om billige lån

Er det muligt at få billige lån til pensionister?

At skaffe et billigt lån som pensionist kan være en udfordring. Desværre står pensionister ofte over for større vanskeligheder, når det kommer til låneansøgninger, sammenlignet med andre låntagere. Dette skyldes primært bekymringer fra långivernes side omkring pensionisternes evne til at tilbagebetale lånet over en lang periode. Deres indkomst er ofte mere begrænset eller mindre stabil sammenlignet med en person, der er i fuldtidsarbejde. Dette kan resultere i, at låneudbydere vurderer pensionister som værende højere risiko, hvilket kan gøre det vanskeligt ikke blot at finde billige lån, men at få godkendt et lån overhovedet. Det er dog ikke umuligt, og det anbefales at sammenligne på tværs af låneudbydere for at forstå alle muligheder.

Hvad med billige lån til unge og studerende?

For at få tilbud på billige lån som studerende gælder det samme alderskrav, som der gør for lån til unge. Du skal mindst være fyldt 18 år, og herefter kreditvurderes du som alle andre. Dog er de billigste lån på nettet ikke nødvendigvis de billigste lån til studerende. Som studerende har du nemlig mulighed for at tage et SU lån.

Lån dog altid med omtanke. Mange studerende mister overblikket over de lette SU lån.

Er det muligt at få billige lån uden renter?

I visse tilfælde kan det lade sig gøre at finde lån uden renter. For eksempel tilbyder banken KreditNU lån med en rentesats på 0%. Dette kan ved første øjekast virke som en yderst attraktiv mulighed for potentielle låntagere, der ønsker at undgå de ekstra omkostninger, der følger med renter. Det er dog vigtigt at bemærke, at selvom renten er 0%, indebærer det ikke, at lånet er omkostningsfrit.

Vær opmærksom på gebyrer på billige lån med lav rente

Lånet kommer med en årlig omkostning i procent (ÅOP) på 24%, hvilket indikerer, at der er andre omkostninger forbundet med lånet udover renten. Disse ekstra omkostninger kan inkludere gebyrer og andre afgifter, som kan gøre lånet dyrere end forventet.

Kan man få udbetalt billige lån hurtigt?

Ja, det er bestemt muligt at få udbetalt billige lån hurtigt. Dog er det væsentligt at være opmærksom på, at selvom lånet kan synes billigt og bliver udbetalt hurtigt, så betaler man ofte for denne service gennem diverse gebyrer eller højere renter end ved standard låneprodukter, som tager længere tid at behandle. Den hurtige behandlings- og udbetalingstid er en service, som långivere tilbyder for at imødekomme behovet for hurtig likviditet, men denne service er ikke altid gratis. Det er derfor vigtigt at undersøge og sammenligne de samlede omkostninger ved lånet, inklusiv alle gebyrer og den effektive rente, før man beslutter sig for at optage et hurtigt lån.

Konsekvenser ved billige lån uden sikkerhed

Vi anbefaler, at du grundigt overvejer dit valg om at optage lån. Det at stifte gæld kan have konsekvenser for din økonomi på sigt, hvis du ikke kan betale dit lån tilbage til tiden. Vi råder dig derfor til at vurdere om du kan leve for din disponible indkomst (rådighedsbeløb), når din nye månedlige ydelse inkluderes i budgettet.

Du bør altid lægge et budget for din privatøkonomi, så du ved hvor mange penge, du har til hver post. Er du på udkig efter et lån til forbrug, anbefaler vi, at du sparer pengene op i stedet, hvis dette er en mulighed. Selvom du finder et billigt lån, vil det altid koste dig mere end at være tålmodig og spare pengene op.

Vi fraråder samtidig at låne for at betale ydelser til dine andre lån. I stedet anbefaler vi at du samler din gæld et sted, og på den måde får et billigere samlelån.

Find et billigt lån i dag med Lånio.dk

Er du fortsat på udkig efter et billigt lån? Med Lånio.dk gør vi jagten på det perfekte lån så nem og overskueligt som muligt. Vores platform er designet til at hjælpe dig med at sammenligne lån fra en bred vifte af udbydere, så du kan finde det lån, der bedst matcher dine behov og økonomi, uden at gå på kompromis med vilkårene.

Processen med at finde og ansøge om et lån kan virke uoverskuelig og tidskrævende. Uanset om du har spørgsmål til de forskellige lånetyper, rentesatser, lånevilkår, eller du har brug for vejledning i ansøgningsprocessen, står vi til rådighed for at sikre, at du føler dig tryg og informeret hele vejen igennem.

Ved at bruge Lånio.dk til at finde dit næste lån sikrer du dig, at du får adgang til aktuelle og konkurrencedygtige tilbud fra en lang række låneudbydere. Dette øger dine chancer for at finde et billigt lån, der passer til dine behov, hurtigt og effektivt. Lad os hjælpe dig med at gøre din finansielle situation lettere - start din søgning efter det perfekte lån på Lånio.dk i dag.