På denne side:

- Hvad er kviklån? Se mere

- Find sikkert det billigste kviklån med Lånio.dk Se mere

- Hvad koster kviklån? Se mere

- Hvordan finder jeg det billigste kviklån?

- Hvor hurtigt kan jeg få pengene udbetalt med et kviklån?

- Hvornår kan det betale sig at tage et kviklån? Se mere

- Fordele og ulemper ved kviklån Se mere

- Har du problemer med gæld? Se mere

- Alternativer til kviklån

- Hvilke krav er der til kviklån uden sikkerhed?

- Lån med omtanke på Lånio.dk

- Kviklån - Ofte stillede spørgsmål

![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Hvad er kviklån?

Kviklån, som vi kendte dem tidligere, eksisterer ikke i dagens Danmark. Dette skyldes en ændring i lovgivningen i 2020, som har ændret betydningen og rammerne for disse lån betydeligt. I dag betegner "kviklån" ikke noget, der adskiller sig markant fra andre forbrugslån, men termen bruges stadig om små, hurtige lån.

Et moderne kviklån kan defineres som et forholdsvis lille lån, typisk op til 25.000 kr., der udmærker sig ved hurtig udbetaling, ofte endda samme dag. Disse lån har traditionelt haft højere omkostninger sammenlignet med andre lånetyper, hvilket fortsat er tilfældet.

Dog er der nu indført et lovmæssigt loft over ÅOP (årlige omkostninger i procent), som ikke må overstige 25%. Loven har ligeledes indført et krav om, at långivere skal oplyse om lånets omkostninger på en sammenlignelig måde. Dette gør det nemmere for forbrugeren at sammenligne lån og finde det billigste lån. Disse tiltag er lavet for at beskytte forbrugerne mod urimeligt dyre lån.

Det er vigtigt at understrege, at hvis man støder på et lån med en ÅOP over 25%, bør man undlade at tage det. Hos Lånio samarbejder vi udelukkende med banker, der overholder disse regler og vilkår. Dette sikrer, at du som forbruger kan låne penge på en ansvarlig og sikker måde.

Kviklån kan være en god løsning i visse situationer, hvor du har brug for at låne penge hurtigt, men det er vigtigt at være opmærksom på, at kviklån er dyrere end andre lån på grund af deres hurtige udbetaling.

Derfor er det en god idé at undersøge markedet og sammenligne lånene, inden du tager et kviklån, så du kan finde det lån, der passer bedst til dine behov.

Hvad er forskellen på kviklån og forbrugslån?

Der er teknisk set ikke nogen forskel på kviklån og forbrugslån. Med et kviklån er der tale om mindre lån med kort løbetid, hvor der er fokus på hurtig udbetaling.

Et forbrugslån dækker også lidt større lån til forbrug, hvor udbetalingstiden ikke er ligeså vigtig, men dækker også det der kendes som kviklån - altså små lån med hurtig udbetaling.

Ved begge lån er det også gældende, at du som låntager selv bestemmer, hvad du ønsker at bruge pengene på. Derudover er der i begge tilfælde tale om lån uden sikkerhedsstillelse.

Find sikkert det billigste kviklån med Lånio.dk

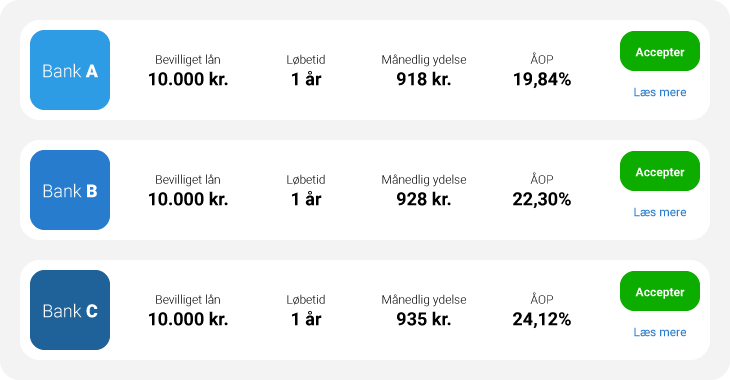

På Lånio.dk samarbejder vi med førende banker, som ved at de er i konkurrence om dig som kunde. Med en ansøgning kan du få flere tilbud fra disse banker, så du nemt kan sammenligne lånevilkår og finde det billigste kviklån.

Når du ansøger om kviklån med Lånio.dk øger du derfor ikke bare chancen for at blive godkendt til lån, men også for at ende med det billigste lån. Du vil nemlig modtage alle dine lånetilbud i vores låneportal, så du nemt og hurtigt kan sammenligne og vælge det bedste kviklån, til din situation.

At ansøge om lån med Lånio.dk er gratis og uforpligtende for dig som bruger. Du binder dig alså ikke til noget, men får til gengæld hurtigt overblik over hvilke lånemuligheder du har for kviklån og til hvilken pris. Hvis det er mere belejligt for dig, så læs vores guide om lån i Danmark på engelsk.

Bedste kviklån på Lånio

Herunder finder du de låneudbydere, vi samarbejder med, som blandt andet har specialiseret sig i kviklån. Derfor er lånestørrelserne altså relavtivt små lån. De mindre lån giver ofte også en højere ÅOP. Til gengæld er lånene hurtigt udbetalte.

Liste med billigste mindre forbrugslån:

Ikano bank lån - 15.000 - 300.000 kr. - ÅOP fra 5,70%

Remember lån - 10.000 - 250.000 kr. - ÅOP fra 7,31%

AcceptLån lån - 20.000 - 350.000 kr. - ÅOP fra 7,59%

SparXpres lån - 10.000 - 250.000 kr. - ÅOP fra 10,36%

L'easy lån - 10.000 - 150.000 kr. - ÅOP fra 11,94%

TF Bank lån - 20.000 - 150.000 kr. - ÅOP fra 12,50%

Unilån lån - 20.000 - 100.000 kr. - ÅOP fra 19,70%

Nordcredit lån - 1.000 - 20.000 kr. - ÅOP fra 24,95%

Ferratum lån - 2.500 - 50.000 kr. - ÅOP 24,99%

KreditNU lån - 4.000 - 25.000 kr. - ÅOP 24,99%

Hvad koster kviklån?

Følgende låneeksempel tager udgangspunkt i et lån på 10.000 kroner med en rente på 16%. I dette låneeksempel betales lånet tilbage over en periode på et år.

Låneeksempel - kviklån 10.000 kr.

| Samlet kreditbeløb | 10.000 kr. |

| Løbetid (mdr.) | 12 mdr. |

| Månedlig ydelse | 907,31 kr. |

| Variabel debitorrente | 16% |

| Saml. kreditomkostninger | 887,70 kr. |

| Saml. tilbagebetaling | 10.887,70 kr. |

I dette låneeksempel, med en fast rente på 16% og betaling til tiden, vil man have samlede kreditomkostninger på 887,70 kr. Den månedlige tilbagebetaling til lånet i de 12 måneder vil være 907,31 kroner. Samlet vil man i løbet af de 12 måneders løbetid tilbagebetale 10.887,70 kroner for at låne 10.000 kroner.

En længere løbetid vil øge den samlede omkostning, mens en hurtigere tilbagebetaling vil reducere omkostningerne, da dette påvirker varigheden af rentebetalingen. Det skyldes, at det henholdsvis forlænger og forkorter perioden, hvori man betaler renter og renters rente.

Beregn hvad et kviklån koster

For at beregne hvad et konkret kviklån koster, kan du bruge vores låneberegner. Her skal du indtaste lånebeløbet, løbetiden og den rente du ønsker at låne til, for at få en fornemmelse af hvad lånet koster i månedlige ydelser og i samlede kreditomkostninger.

Det er vigtigt at huske på, at låneomkostningerne ikke kun består af renten, men også af gebyrer. Derfor kan det være en god idé at sammenligne tilbud fra forskellige låneudbydere for at finde det billigste kviklån.

3 grunde til at et kviklån er dyrere end andre lån

Selvom dyre kviklån med tårnhøje renter på mere end 100% er fortid, er kviklån stadig dyrere end andre lån, når man sammenligner med ÅOP. Der findes stadig en del misforståelser omkring, hvorfor dette er tilfældet.

Der er nemlig en række logiske årsager til at kviklån har en højere ÅOP end andre typer lån, og det betyder ikke at lånet altid er dyrere. Af samme grund kan ÅOP kun bruges som sammenligningsværktøj til lån af samme størrelse og løbetid.

1. Små lån er dyrere end store lån

For en bank eller låneudbydere er der en del papirarbejde forbundet med at behandle en låneansøgning, kreditvurdere, indhente oplysninger og validere disse.

Disse ting skal foretages uagtet lånebeløbets størrelse, og omkostninger forbundet med dette vil derfor fylde relativt mere ved små lån end ved større lån.

2. Jo kortere løbetid, jo højere ÅOP

ÅOP oplyser om alle lånets omkostninger per år. Jo flere år lånet løber, jo flere år er der således at fordele omkostningerne ud på.

De korte lån vil derfor altid have en markant højere ÅOP end lån med længere løbetid, også selvom de reelt set ikke er dyrere. Faktisk betaler du mindre tilbage samlet set, når du forkorter løbetiden, på trods af at ÅOP'en stiger.

3. Kviklån uden sikkerhed er en større risiko for banken

Et kviklån er karaktiseret ved, at der ikke skal stilles sikkerhed for lånet. Lån uden sikkerhed er forbundet med en relativt større risiko for banken.

Banken korrigerer for denne risiko ved at hæve rente eller øvrige omkostninger, som det i øvrigt er tilfældet for alle finansielle produkter.

Hvordan finder jeg det billigste kviklån?

Der findes mange forskellige låneudbydere på markedet, og derfor kan det være en god idé at sammenligne tilbud fra flere forskellige steder, for at finde det billigste kviklån.

Der er nogle ting, du kan tænke over, når du leder efter det bedste kviklån:

- Sammenlign kviklåns rente: Renten er en af de vigtigste faktorer, når du sammenligner lån. Jo lavere rente, desto billigere lån. Det samme gælder ÅOP.

- Sammenlign evt. gebyrer: Der kan være forskellige gebyrer forbundet med at optage et lån, f.eks. et oprettelsesgebyr eller et gebyr for at få pengene udbetalt. Disse gebyrer kan have stor indflydelse på lånets samlede omkostninger, så det er en god idé at sammenligne dem.

- Sammenlign kviklån med en låneberegner: Der findes mange online låneberegnere, der kan hjælpe dig med at finde det billigste lån.

- Indhent flere lånetilbud med én ansøgning: På Lånio.dk kan du indhente flere tilbud på kviklån, som du nemt og hurtigt kan sammenligne og vælge det bedste kviklån.

- Ansøg med en medansøger: Hvis du har nogen med den finansielle kapacitet til at støtte og sikre dit lån, kan det forbedre dine chancer for lånegodkendelse, potentielt med bedre betingelser.

- Udvid tilbagebetalingstiden for at mindske den månedlige ydelse: En længere løbetid på lånet kan resultere i lavere månedlige ydelser, hvilket kan gøre det lettere at håndtere lånet inden for dit månedlige budget. Dog skal du være opmærksom på, at en længere løbetid også kan betyde, at de samlede omkostninger ved lånet bliver højere.

- Brug tilbuddet om lånerådgivning: Anmod om en lånerådgivning, før du fortsætter med et tilbud, for at gennemgå vilkårene for hvert tilbud, du måtte have. Hos Lånio tilbyder vi denne service, efter at du har udfyldt din ansøgning. En lånerådgiver kan hjælpe dig med at forstå de forskellige aspekter af lånetilbudene og vejlede dig til at vælge det tilbud, der passer bedst til dine økonomiske behov.

Når man ønsker at optage et lån, skal man være opmærksom på, hvilke vilkår optagelsen kan ske på. Der er mange der udbyder lån, og der er stor forskel på gebyr, renter, omkostninger, betalingsvilkår, løbetid m.v. Det er vigtigt, at man undersøger markedet og laver en sammenligning, hvor blandt andet de årlige omkostninger i procent (ÅOP) holdes oppe mod hinanden.

Hvor hurtigt kan jeg få pengene udbetalt med et kviklån?

Ofte kan du have pengene udbetalt få timer efter du ansøger om lånet. Det kan også tage op til 2-3 dage. Det afhænger af hvilken bank eller låneudbyder, du ønsker at låne penge ved.

Ofte vil de låneudbydere, der tilbyder at udbetale lånet hurtigst, også have højere omkostninger, netop fordi de har forpligtet sig til en hurtig låneproces. Af samme grund anbefaler vi altid, at du indhenter flere lånetilbud.

På Lånio.dk vil du have pengene til udbetaling indenfor 1-2 hverdage. Derudover modtager du flere lånetilbud, og øger derfor også chancen for at blive godkendt til at låne penge.

Hvornår kan det betale sig at tage et kviklån?

Et kviklån kan være en god løsning i visse situationer, hvor du har brug for at låne penge hurtigt og nemt. Det kan for eksempel være:

- Skal betale regninger eller andre uforudsete udgifter, som du ikke har pengene til lige nu.

- Har en god idé, som du gerne vil realisere, men mangler midlerne til at gøre det.

- Skal bruge pengene til at finansiere reperationer af eksempelvis computer, telefon, bil, cykel eller andre ejendele, der er så godt som nødvendige, for at få hverdagen til at fungere.

Det kan dog være en dårlig idé at tage et kviklån, hvis du ikke har mulighed for at betale lånet tilbage. Kviklån er ofte dyrere end andre lån på grund af deres hurtige udbetaling, så det er vigtigt at være sikker på, at du har råd til at betale lånet tilbage inden for den aftalte løbetid.

Kviklån trods RKI?

Netop fordi kviklån udstedes uden nogle former for sikkerhed, er det også et lån, der kan friste forbrugere på trods af, at de er i RKI. Lånio.dk anbefaler stærkt, at man undgår at låne penge, når man er i RKI.

Det er generelt ikke muligt at låne penge på Lånio.dk, når du er RKI registreret. Ingen legitime banker tilbyder lån til forbrugere, der er i RKI. Du kan læse mere om, hvordan du opnår en bedre økonomi og kommer ud af RKI.

Spar penge på dine eksisterende lån med samlelån

Har du allerede eksisterende gæld som fx andre kviklån, forbrugslån eller noget helt tredje, bør du undersøge, hvor meget du kan spare ved at samle din gæld i et samlelån.

Med et samlelån flytter du din gæld fra flere kreditorer til en enkelt, hvilket sandsynligvis kan spare dig for en masse penge hver måned. Det gør det også nemmere for dig at holde styr på din økonomi.

Med et samlelån kan du også anmode om et beløb udover din eksisterende gæld, så det fungerer som et ekstra lån.

Lån penge til indfrielse af gæld i dag.

Fordele og ulemper ved kviklån

Der er både fordele og ulemper ved at tage et kviklån. Det er vigtigt at være opmærksom på både de positive og negative konsekvenser, inden du tager et kviklån:

Fordele

Herunder har vi listet de vigtigste fordele ved kviklån op, som du bør kende til.

- Kviklån med straks udbetaling

Kviklån bliver som regel udbetalt samme dag eller inden for få dage, hvilket gør dem til et godt valg, hvis du har brug for pengene med det samme. Hurtige lån kan være på din konto på blot 30 minutter.

- Du bestemmer selv hvad du bruger pengene til

Kviklån stiller som regel ingen spørgsmål om, hvad du skal bruge pengene til. Dette gør dem til et godt valg, hvis du har en idé, som du gerne vil realisere, men ikke vil fortælle andre om den.

- Nemt og hurtigt at ansøge

Ansøgningen om et kviklån er som regel meget nem at udfylde, og du kan som regel ansøge online, hvilket gør det til et nemt lån.

Ulemper

Der er ligeledes en række potentielle ulemper, som er generelle for kviklån, som du bør kende til, før du ansøger om et mindre lån med hurtig udbetaling:

- Små lån er dyrere end store lån

Kviklån er ofte dyrere end andre lån på grund af deres hurtige udbetaling. Dette skyldes, at låneudbyderne tager en større risiko ved at låne penge ud til personer, som ikke stiller nogen form for sikkerhed.

- Kort løbetid

Kviklån har ofte en kort løbetid, hvilket betyder, at du tit skal betale lånet tilbage inden for en kort periode. Dette kan være en udfordring, hvis du ikke har mulighed for at betale tilbage.

- Kræver selvdisciplin

Netop fordi det er så let og tilgængeligt at låne via kviklån, bør man også overveje om det også er en god idé at stifte gæld via kviklån. Man bør generelt ikke tage lån, når man ikke ved, hvordan man skal betale tilbage.

Lånio.dk anbefaler, at du ikke låner penge spontant, og at du altid laver en plan for tilbagebetaling som en del af at låne penge.

Har du problemer med gæld?

Gæld kan være en udfordring for mange mennesker. Det kan være svært at holde styr på sine mange udgifter og lån, og før man ved af det, kan gælden have vokset sig stor. Hvis du har problemer med gæld, kan det være en god idé at søge rådgivning hos en økonomisk rådgiver.

De kan hjælpe dig med at få styr på din økonomi og finde en løsning, der passer til dine behov. Ofte ved at skære unødige udgifter fra og lægge et budget, der muliggør at man kan have en bæredygtig økonomi, hvor man også betaler tilbage på lån.

Der findes flere gældslinjer og oplysningssider, som kan hjælpe dig med at få styr på din gæld.

Nyttige kilder - Få hjælp til gæld

Herunder har vi samlet en række nyttige kilder til dig, der har problemer med økonomien. Det gælder både information og råd om gæld, samt kilder til gratis økonomisk rådgivning.

Information og råd om gæld

Finanstilsynets råd og viden om gældTroværdig kildeRådtilpenge.dkRådtilpenge.dk er drevet af Finanstilsynet og er en uvildig informationskilde om privatøkonomiske forhold.Åbn kilde Finanstilsynets råd og viden om gæld

Rådgivning om økonomi og gæld

Forbrugerrådet Tænk gældsrådgivningTroværdig kildeForbrugerrådet TænkForbrugerrådet Tænks Økonomi- og Gældsrådgivning tilbyder gratis rådgivning til dig, der har lav indkomst, lavt rådighedsbeløb og gæld.Åbn kilde Gratis rådgivning om økonomi og gæld på telefon.

KFUM's sociale arbejdeTroværdig kildeKFUM's sociale arbejdeKfumsoc.dk er en frivillig organisation der tilbyder hjælp og støtte til udsatte børn, unge og voksne.Åbn kilde Gratis gælds- og økonomisk rådgivning.

VidensfunktionenTroværdig kildeVidenfunktionenVidensfunktionen.dk er en forening af frivillige der yder gratis økonomi- og gældsrådgivning til danske borgere.Åbn kilde Frivillig og gratis økonomi- og gældsrådgivning.

Alternativer til kviklån

Som nævnt er det vigtigt, at du overvejer din situation grundigt, før du optager lån. Dette er ikke mindst gældende, når der er tale om kviklån, netop fordi et kviklån er nemt og hurtigt at tage, kan det være fristende som en hurtig løsning.

Har du styr på din økonomi og overvejet grundigt, om et kviklån er det rigtige for dig, er der dog intet problem i, at du ansøger om lånet. Langt de fleste danskere, der optager kviklån, betaler tilbage som aftalt, og er tilfredse med lånet.

Er du usikker på, om det er den rigtige løsning, har vi her et par alternativer til kviklån, som du kan overveje i stedet:

- Sæt penge til side på en opsparingskonto

- Læg et budget og hold dig til det

- Gå dine omkostninger igennem og se hvor du kan skære ned

- Overvej om du kan spare penge med et samlelån

Hvilke krav er der til kviklån uden sikkerhed?

Ønsker du at optage kviklån eller et hvilket som helst andet lån, er der en række krav, du skal kunne leve op til. Disse krav varierer fra bank til bank, men følgende er minimumskravene for de fleste låneudbydere på markedet og også for vores samarbejdspartnere her på Lånio.dk.

- Du skal være min 18 år

- Du skal have dansk bopælsadresse

- Du må ikke være registreret i RKI eller på andre gældsregistre

Som nævnt kan banker have yderligere individuelle krav. Derudover skal du huske at bankerne altid vil foretage en kreditvurdering af dig, som er afgørende for om du kan blive godkendt til lån.

Lån med omtanke på Lånio.dk

Hvis du overvejer at tage et kviklån nu, er det vigtigt at være opmærksom på, at kviklån kan være dyrere end andre lån på grund af deres hurtige udbetaling. Det er blandt andet derfor en god idé at låne med omtanke og sørge for, at du har råd til at betale lånet tilbage inden for den aftalte løbetid.

Sørg for at sammenligne markedet, undersøg dine muligheder og tjek altid lånets ÅOP. Brug en låneberegner for at få det fulde overblik over hvilke låneaftaler du indgår.

På Lånio.dk kan du sammenligne kviklån fra flere førende låneudbydere og finde det billigste kviklån til dine behov. Du kan også bruge vores låneberegner til at se, hvilket lån der er billigst på den lange bane.

Kviklån - Ofte stillede spørgsmål

Herunder har vi samlet de hyppigst stillede spørgsmål omkring kviklån. Har du andre spørgsmål, er du velkommen til at kontakte os på telefon eller mail.

Et kviklån kan være en god idé, hvis der opstår en situation, hvor du mangler penge akut og ikke selv har en opsparing du kan bruge af. Det kan eksempelvis være mobilen, vaskemaskinen eller bilen der går i stykker.

Et kviklån kan således være en mulighed for at betale en regning, der ikke kan vente, af den ene eller anden grund. Forudsætningen er dog, at du altid overvejer din situation grundigt og har styr på din økonomi.

At tage et kviklån er IKKE en god måde at tilbagebetale eksisterende gæld. Her kan du i stedet se på et samlelån.

På Lånio.dk kan du have pengene udbetalt indenfor 1-2 hverdage, afhængigt af hvornår du ansøger, samt hvilken bank du vælger.

Andre banker tilbyder udbetaling samme dag, men disse har oftest også højere omkostninger.

Vores samarbejdspartnere tilbyder rente fra 3,49% på lån generelt. Denne rente er dog oftest kun mulig ved større lån som eksempelvis samlelån, og renten for kviklån vil således med stor sandsynlighed være noget højere - fra 15%.

Et kviklån har ofte en højere ÅOP end større lån med længere løbetid, hvilket skyldes at ÅOP måler årlige omkostninger. En længere løbetid betyder derfor også en lavere ÅOP, og derfor er omkostninger på kviklån relativt set større end andre lån.

Kviklån i dag har dog aldrig en ÅOP højere end 35%, og på Lånio.dk er alle lån under 25% i ÅOP.