![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Indhold: Forbrugslån

- Hvad er et forbrugslån?

- Vælg det billigste forbrugslån med flere tilbud Se mere

- Hvad koster et forbrugslån? Se mere

- Hvor stort et lån til forbrug kan jeg tage? Se mere

- Fordele og ulemper ved forbrugslån Se mere

- Gode råd til forbrugslån Se mere

- Forstå de forskellige muligheder for forbrugslån Se mere

- Hvilke krav er der? Se mere

- Nyttige kilder hvis du har problemer med gæld Se mere

- Find det forbrugslån med Lånio.dk

Hvad er et forbrugslån?

Et forbrugslån er et privatlån, der ikke har et specifikt formål og derfor kan bruges til al slags forbrug. I modsætning til et lån, der tages i en bank, skal du med et online forbrugslån ikke redegøre for lånets formål. Dette betyder, at lånet giver dig frihed til at bruge pengene, på det du har lyst til.

Hvis du foretrækker at læse på engelsk, så tjek vores detaljerede guide om lån i Danmark.

![]() Bliv klogere på hvad et forbrugslån er her: Hvad er et forbrugslån?

Bliv klogere på hvad et forbrugslån er her: Hvad er et forbrugslån?

Vælg det billigste forbrugslån med flere tilbud

Et forbrugslån kan være løsningen, hvis du mangler penge til noget, der er vigtigt for dig. Dog skal du naturligvis sikre dig, at du kan betale lånet tilbage, ligesom du generelt bør låne med omtanke. På den måde sikrer du dig, at det ikke bliver dyrere end nødvendigt at låne penge.

På Lånio.dk kan du med én låneansøgning modtage flere lånetilbud fra førende banker, som ved de er i konkurrence om dig som kunde. Du bestemmer selv hvad du vil bruge pengene på - uanset om det er indkøb af nødvendige hjælpemidler til hverdagen, renovering eller fordi du har brug for et økonomisk råderum i en periode, hvor økonomien kun lige rækker. Du kan endda også bruge et forbrugslån som et erhvervslån.

Nedenstående eksempel illustrerer omkostningerne ved et typisk forbrugslån i Danmark i dag. Dog er rente og ÅOP altid afhængig af en kreditvurdering, og kan derfor være højere.

| Samlet kreditbeløb | 100.000 kr. |

| Løbetid | 120 mdr. |

| Månedlig ydelse | 1.161 kr. - 1.618 kr. |

| Variabel debitorrente | 6,7% – 15,7% |

| ÅOP | 7,22% – 16,17% |

| Andre gebyrer | 25 kr. pr. md. |

| Saml. kreditomkostninger | 39.274 kr. – 94.199 kr. |

| Saml. tilbagebetaling | 139.274 kr. – 194.199 kr. |

Låneeksempel

Oversigt over de billigste forbrugslån fra 50.000 kr.

Herunder har vi samlet en liste med billigste forbrugslån baseret på vores samarbejdspartneres lavest mulige ÅOP.

Liste over de billigste forbrugslån:

- Express Bank forbrugslån* — 16.000 - 300.000 kr. — ÅOP fra 4,07%

- Ikano bank forbrugslån — 15.000 - 300.000 kr. — ÅOP fra 5,70%

- Remember forbrugslån — 10.000 - 250.000 kr. — ÅOP fra 7,31%

- AcceptLån forbrugslån — 20.000 - 350.000 kr. — ÅOP fra 7,59%

- Alisa Bank forbrugslån — 10.000 - 100.000 kr. — ÅOP fra 8,36%

- SparXpres forbrugslån — 10.000 - 250.000 kr. — ÅOP fra 10,36%

*Siden 1. marts 2024 har Express Bank, et datterselskab af BNP Paribas Group, stoppet aktiviteter i alle skandinaviske lande, herunder det danske marked. Det betyder, at det ikke længere vil være muligt at ansøge om nye lån fra denne långiver.

Bedste forbrugslån under 50.000 kr.

Herunder finder du de låneudbydere, vi samarbejder med, som har specialiseret sig i små lån.

Liste med billigste mindre forbrugslån:

- SparXpres forbrugslån — 10.000 - 250.000 kr. — ÅOP fra 10,36%

- L'easy forbrugslån — 10.000 - 150.000 kr. — ÅOP fra 11,94%

- TF Bank forbrugslån — 20.000 - 15.000 kr. — ÅOP fra 12,50%

- Unilån forbrugslån — 20.000 - 100.000 kr. — ÅOP fra 19,70%

- KreditNU forbrugslån — 4.000 - 25.000 kr. — ÅOP 24,87%

- Nordcredit forbrugslån — 1.000 - 20.000 kr. — ÅOP 24,95%

- Ferratum forbrugslån — 2.500 - 50.000 kr. — ÅOP 24,99%

Vær opmærksom på at ÅOP på mindre lån med kort løbetid, er højere end større lån med lang løbetid. Detskyldes, at du ved større lån er en større kunde for banken, og at der er flere måneder med rentetilskrivning end ved små lån.

Hvad koster et forbrugslån?

Med en rente på 10% koster det 15.238 kr. at låne 50.000 kr. over 5 år. I dette låneeksempel er der desuden inkluderet et etableringsgebyr på 500 kr. svarende til 1% af lånebeløbet, samt et betalingsgebyr på 25 kr. pr. indbetaling.

| Lånebeløb | 50.000 kr. |

| Løbetid | 5 år (60 mdr.) |

| Rente | 10% |

| Etableringsomkostninger | 500 kr. |

| Betalingsgebyr | 25 kr. |

| ÅOP | 11,58% |

| Mdl. ydelse | 1.087 kr. |

| Kreditomkostninger | 15.238 kr. |

Samlet resulterer det i en ÅOP på 11,58%, og betyder at du efter endt låneperiode i alt vil have tilbagebetalt 65.238 kr.

Lad os tage et låneeksempel mere. Herunder kan du se et eksempel på hvad et forbrugslån på 50.000 kr. vil koste, hvis du låner pengene i 5 år (60 måneder) og har henholdsvis 6%, 12% og 18% i rente. Lånene har alle en variabel debitorrente, som kan svinge i de år, lånet løber. Stiftelsesomkostninger er 2,5% af hovedstol og der er inkluderet 20 kr. i månedligt betalingsgebyr.

| Lånebeløb | Rente | Løbetid | Ydelse | Samlet tilbagebetaling |

|---|---|---|---|---|

| 50.000 kr. | 6% | 60 mdr. | 1.007 kr. | 60.421 kr. |

| 50.000 kr. | 12% | 60 mdr. | 1.144 kr. | 68.652 kr. |

| 50.000 kr. | 18% | 60 mdr. | 1.285 kr. | 77.071 kr. |

*Eksemplet er vejledende. Det er muligt, at du vil få tilbudt andre lånevilkår.

I eksemplet kan du se, hvordan renten kan påvirke din samlede pris på lånet. Årsagen til, at et forbrugslån uden sikkerhed er dyrere, er, at du ikke skal stille økonomisk sikkerhed for lånet, når du optager det online. Din långiver, hvorvidt det er en online bank eller din private bank, løber derfor en større risiko ved at låne dig pengene.

Se hvad dit lån koster med vores forbrugslån beregner

Selvom ovenstående låneksempler er repræsentative, kan det være en fordel at regne på forskellige lånescenarier eller et konkret lånetilbud. Sådan kan du nemlig få et mere personaliseret bud på, hvad et lån koster.

Det eneste du skal gøre er at indtaste lånets oplysninger - lånebeløb, løbetid, rente og øvrige omkostninger. Herefter vil du få udregnet ÅOP, kreditomkostninger og samlet tilbagebetaling. Låneberegneren generer desuden en oversigt over fordelingen af dine omkostninger samt en fuld tilbagebetalingsplan.

Låneberegneren er gratis at bruge, og du forpligter dig ikke til at takke ja til nogle af tilbuddende. Du kan på få minuter få et overblik over dine lånemuligheder ved at bruge vores låneberegner.

Hvad er renten på forbrugslån?

Renten på forbrugslån er typisk fra 3% til 24,99%, når det tages gennem en online låneudbyder. Renten kan per lov maksimalt være 24,99%. Dein endelige rentesats vurderes ud fra endin personlige kreditvurdering samt ønsket lånebeløb og løbetid.

Lånets pris er den samlede tilbagebetaling og afhænger af fleremange faktorer. Renten er en betydelig variabel i dettnne regnestykke, men faktoreromkostninger som stiftelsesomkostninger og månedlige gebyrer tæller også med. ÅOP inkluderer alle typer låneomkostninger, og er derfor det tal, du skal se på for at forstå et låns samlede pris.

Det er vigtigt, at man tjekker årlige omkostninger i procent, når skal optages et lån. Denne størrelse er udtryk for, hvad du reelt giver for lånet inkl. renter og omkostninger. Hvis du skal sammenligne fra låneudbyder til låneudbyder bør du regne på årlige omkostninger i procent efter skat. Det kan nemlig vise sig, at trods renten er dyr hos en udbyder vil det være billigere med en lidt højere rente, da den anden låneudbyder bare tager mere i gebyrer end i rente. Så vær varsom derude.

Hvor stort et lån til forbrug kan jeg tage?

Hvis du undersøger de forskellige tilbud på nettet, vil du hurtigt se, at det kan variere meget, hvor stort et beløb, du kan låne. Et forbrugslån kan spænde mellem 10.000 kr. og helt op til 400.000 kr.

Dit lånebeløb afhænger af den kreditvurdering, banken foretager, når du ansøger. Har du en sund privatøkonomi, vil dit lånebeløb helt naturligt kunne forhøjes. Hvorvidt din økonomi er sund, vil være baseret på flere forhold som din disponible indkomst, nuværende gæld, tilbagebetalingshistorik, evt. medansøger, m.fl.

Hvilket beløb du vælger, er op til dig. Vi anbefaler dog, at du ikke låner mere, end du har brug for — og hår råd til. Der vil altid være omkostninger forbundet med et forbrugslån, som du skal betale tilbage før eller siden. Undersøg derfor, om din økonomi kan bære det lån, du har valgt.

Populære lånebeløb

Har du allerede forbrugslån eller anden gæld?

I så fald bør du undersøge, hvor mange penge du potentielt kan spare ved at samle dine lån i et samlelån. Her på Lånio.dk kan du finde de bedste samlelån op til 400.000 kr.

Med et samlelån samler du din gæld et sted, og kan spare mange tusind kroner, fordi du nu er en større kunde hos en kreditor fremfor en mindre kunde hos flere. Du også tilføje et ekstra lånebeløb oveni den gæld du ønsker at samle, så det reelt fungerer som et ekstra lån. Lån stadig altid med omtanke.

Mange danskere har netop oplevet, at lånevilkårene på deres tidligere lån var unødvendigt høje, og at der derfor var mange penge at spare ved at samle gælden med et samlelån.

Fordele og ulemper ved forbrugslån

Herunder har vi samlet de vigtigste fordele og ulemper ved forbrugslån, som vi mener det er vigtigt for dig at kende til, før du optager et forbrugslån.

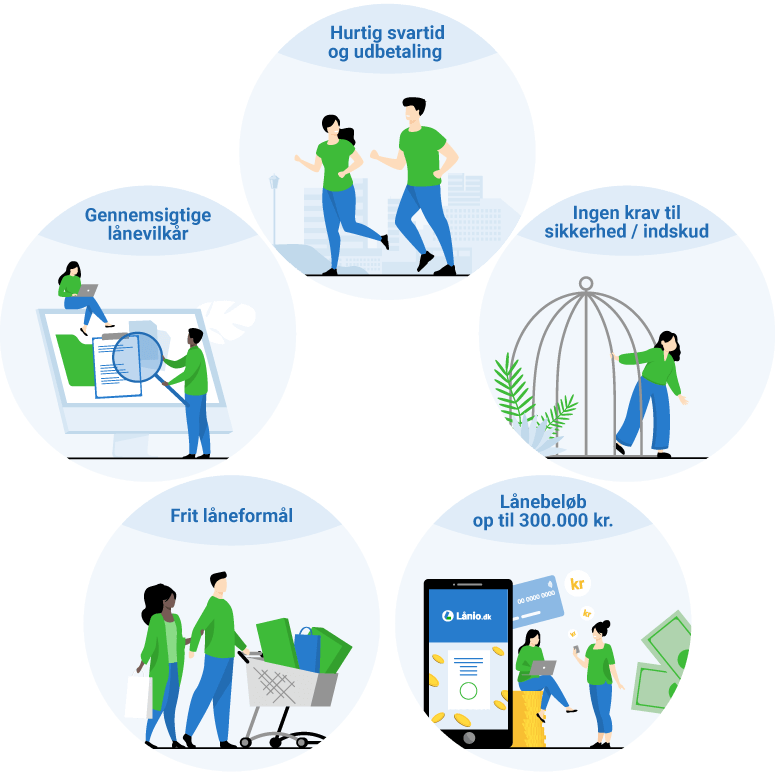

Fordele ved forbrugslån

Den største fordel ved online forbrugslån er den korte og nemme låneproces, der betyder at du kan ansøge om lånet hjemme fra sofaen og have et svar på din låneansøgning indenfor få minutter. Ofte kan pengene tilmed udbetales indenfor ganske få dage og i nogle tilfælde samme dag som du ansøger.

- Hurtig svartid og udbetaling

- Gennemsigtige lånevilkår

- Ingen krav til sikkerhed eller indskud

- Frit låneformål

- Lånebeløb op til 300.000 kr.

- Hurtig svartid og udbetaling: Online forbrugslån er kendte for deres hurtige behandlingstid. Derudover er processen for udbetaling af lånebeløbet effektiv, så du ofte kan have pengene til rådighed inden for få dage, og i nogle tilfælde endda samme dag som du ansøger.

- Gennemsigtige lånevilkår: Online låneudbydere tilbyder ofte en høj grad af gennemsigtighed i forhold til lånevilkårene. Dette betyder, at du nemt kan finde information om renter, gebyrer og andre omkostninger, hvilket gør det lettere at sammenligne forskellige lånetilbud og vælge det mest fordelagtige.

- Ingen krav til sikkerhed eller indskud: Et af de store trækplastre ved online forbrugslån er, at du ikke behøver at stille sikkerhed for lånet eller betale et indskud. Dette gør det muligt for flere personer at kvalificere sig til et lån, selv hvis de ikke har ejendom eller andre værdigenstande at stille som sikkerhed.

- Frit låneformål og ingen sikkerhedsstillelse: Med online forbrugslån har du friheden til at anvende lånebeløbet til lige præcis det, du ønsker, uden at skulle redegøre for dit låneformål. Dette giver en høj grad af fleksibilitet og gør det muligt at finansiere alt fra uforudsete udgifter til drømmeferien uden sikkerhedsstillelse.

- Lånebeløb op til 400.000 kr: Online forbrugslån tilbyder ofte høje lånebeløb, nogle gange op til 400.000 kr., hvilket giver dig mulighed for at finansiere større projekter eller samle eksisterende gæld. Dette kan naturligvis være en stor fordel for dem, der har brug for en større sum penge til at realisere større projekter eller forbedre deres økonomiske situation.

![]() Læs hvordan man ansøger om et forbrugslån: Hvordan ansøger jeg om et forbrugslån?

Læs hvordan man ansøger om et forbrugslån: Hvordan ansøger jeg om et forbrugslån?

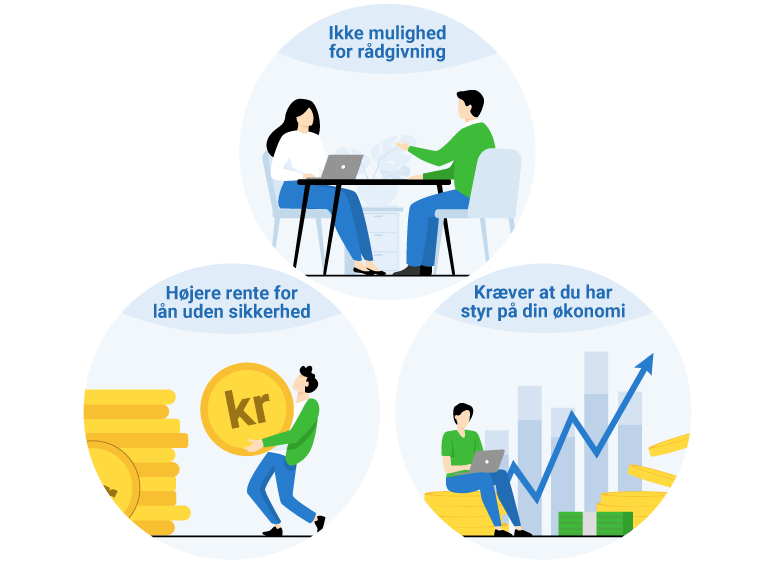

Ulemper ved forbrugslån

Ønsker du at tage forbrugslån online, kræver det, at du har styr på din økonomi, og ved, at du har plads i dit rådighedsbeløb til at afdrage på et lån. Det stiller med andre ord krav til din egen disciplin og økonomiske planlægning.

- Ikke mulighed for rådgivning

- Højere rente for lån uden sikkerhed

- Kræver at du har styr på din økonomi

- Ikke mulighed for rådgivning: En af de største ulemper ved at tage et online forbrugslån er, at du ofte går glip af muligheden for personlig finansiel rådgivning. Dette kan være en udfordring, da det for nogle kan være svært at træffe informerede beslutninger uden professionel vejledning.

- Højere rente for lån uden sikkerhed: Online forbrugslån uden sikkerhed kommer ofte med højere renter end sikrede lån. Dette skyldes, at långiveren påtager sig en større risiko, når de låner penge ud uden nogen form for sikkerhed, hvilket resulterer i højere omkostninger for låntageren.

- Kræver at du har styr på din økonomi: At tage et online forbrugslån kræver en solid forståelse af din egen økonomiske situation og en god evne til budgettering. Uden en grundig vurdering af dit rådighedsbeløb og en plan for tilbagebetaling kan du ende med at overstige dit budget, hvilket kan føre til økonomisk stress og gæld.

Går du i en traditionelle bankfilial, er der mulighed for at få økonomisk rådgivning, hvilket ikke er tilfældet, når du søger om forbrugslån online. Et online lån kan desuden have en højere rente, fordi der ikke stilles sikkerhed for lånet.

Gode råd til forbrugslån

Billigere lån med en medansøger

Hvis I er to om lånet, er det muligt at få en lavere rente. Derudover er chancerne for at få låneansøgningen godkendt større.

Få en længere løbetid

Du får en lavere ydelse ved at forlænge lånets løbetid, da lånebeløbet fordeles ud over flere måneder. Bemærk, at lånets samlede omkostninger vil blive højere.

Betal ydelserne via Betalingsservice

Du undgår omkostninger til girokort og administration ved at foretage din betaling med Betalingsservice.

Optag et lån, du har råd til

Find et forbrugslån, der passer til dine behov. På den måde undgår du, at omkostningerne hober sig op.

Betal af på lånet, hvis du har penge i overskud

Det er muligt at afdrage mere på dit lån, forkorte lånets løbetid og mindske omkostningerne.

Få gratis rådgivning af vores eksperter

Ring uforpligtende på 52 10 50 24, skriv til os i chatten eller send en mail på kundeservice@laanio.dk. Vi sidder klar til at hjælpe dig.

På Lånio.dk ønsker vi at hjælpe vores brugere med at finde den bedste løsning, når de søger finansiering. Lånio.dk er derfor også stedet, hvor du finder råd og inspiration til at kunne træffe de bedste valg for din økonomi.

De 6 råd herover tjener samme formål - at gøre dig i stand til at træffe den rigtige beslutning, når du søger forbrugslån.

Har du problemer med gæld?

Oplever du økonomiske udfordringer og uoverskuelig gæld, bør du ikke låne flere penge. I stedet bør du opsøge (gratis) gældsrådgivning og få afviklet din gæld. Læs mere om vores anbefalinger i tilfælde af gæld længere nede på siden.

Værd at vide om lånebegreberne

Vi giver dig her en oversigt over, hvad du bør vide, inden du tager et forbrugslån online.

Det vigtigste lånebegreb, du skal være opmærksom på i forbindelse med optagelse af et forbrugslån, er ÅOP. Det står for de årlige omkostninger i procent og er en indikator for, hvor dyrt forbrugslånet er. Det er lovpligtigt at oplyse ÅOP på lån i Danmark. ÅOP inkluderer alle de omkostninger, der er forbundet med at optage et forbrugslån, som f.eks:

Et betalingsgebyr er en omkostning i forbindelse med betaling af din månedlige ydelse. Ofte er beløbet 25 kr. pr. betaling.

Omtales ofte som løbetid eller lånetid. Viser hvor lang tid, du har til at tilbagebetale dit forbrugslån.

Hovedstolen er det samlede lånebeløb. Hvis du gerne vil låne 300.000 kr., er du egentlig nødsaget til at låne mere, da der også er stiftelsesomkostninger samt et kurstab. Derfor vil lånets hovedstol som regel være et par tusinde mere end det oprindelige lånebeløb.

Betales ved oprettelse af lånet og er ofte en procentsats af lånebeløbet eller et fast beløb.

Den månedlige procentsats du betaler for at få lov til at låne pengene af låneudbyderen.

Den månedlige ydelse afhænger af lånebeløbet, løbetiden på dit forbrugslån samt renten på lånet. Da den afhænger af flere forskellige faktorer, kan den variere meget. Den månedlige ydelse angiver hvor meget, du skal betale om måneden.

Det er altid gratis og uforpligtende at benytte Lånios sammenligningstjeneste. Du binder dig ikke, når du søger om lån, og vi kontakter dig ikke fremover, såfremt du ikke ønsker det. Du vil ved ansøgning modtage flere tilbud, såfremt vores banker godkender dig. Har du spørgsmål, er du altid velkommen til at kontakte os på mail, chat eller telefon.

Forstå de forskellige muligheder for forbrugslån

Vi har herunder gennemgået de forskellige muligheder du har, når du søger forbrugslån. I bund og grund har du to muligheder for at finde det betegnes som forbrugslån:

Forbrugslån i traditionel bank

Hos de traditionelle banker vil renten som regel være lavere end hos låneudbyderne på internettet. Det skyldes blandt andet, at du hos udbyderne på internettet ikke stiller sikkerhed ved lånet. Derudover kan der være billigere låneomkostninger ved at optage et forbrugslån hos din traditionelle bank.

De traditionelle banker kalder typisk deres lån for privatlån.

Det kan være en fordel at have din økonomi samlet ét sted, da det giver overblik over din økonomiske situation. For at låne i en bank skal de dog kende formålet med dit lån. Det kan kræve en del tid og ressourcer at indsamle lønsedler osv., og der kan gå lang tid, før du ved, om du bliver godkendt til lånet.

Find dit forbrugslån online

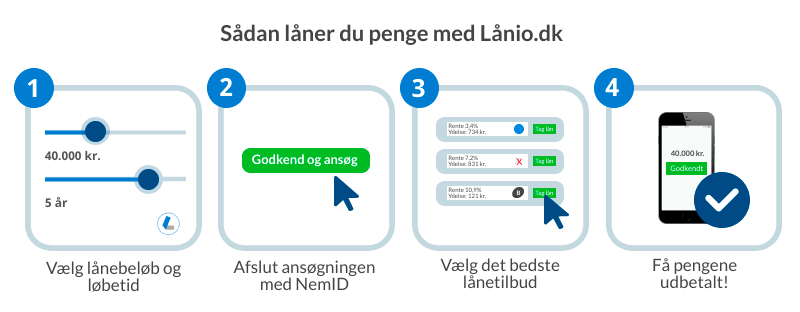

Hvis du optager et forbrugslån på din computer eller smartphone, er det en nem og hurtig proces. Det vil sige alt fra låneansøgning, godkendelse af forbrugslånet samt overførsel af penge til din bankkonto. Nogle steder ved du indenfor 15 minutter, om du er godkendt til lånet. Du har ofte pengene i løbet af kort tid.

Det skaber frihed, at du ikke skal stå til regnskab for, hvad forbrugslånet skal bruges på. Dog kan du ikke få økonomisk rådgivning, og du kan derfor komme til at træffe en forkert beslutning, såfremt du ikke sætter dig godt ind i dine lånevilkår. Forbrugslån i mindre form, også kendt som kviklån, giver dig kun favorable lånevilkår, hvis du kan betale pengene tilbage hurtigt.

Find forbrugslån til en god pris hos Lånio.dk. Vi validerer med MitID - din garanti for en sikker låneproces. Ansøg om et billigt forbrugslån, få svar med det samme og pengene hurtigt udbetalt.

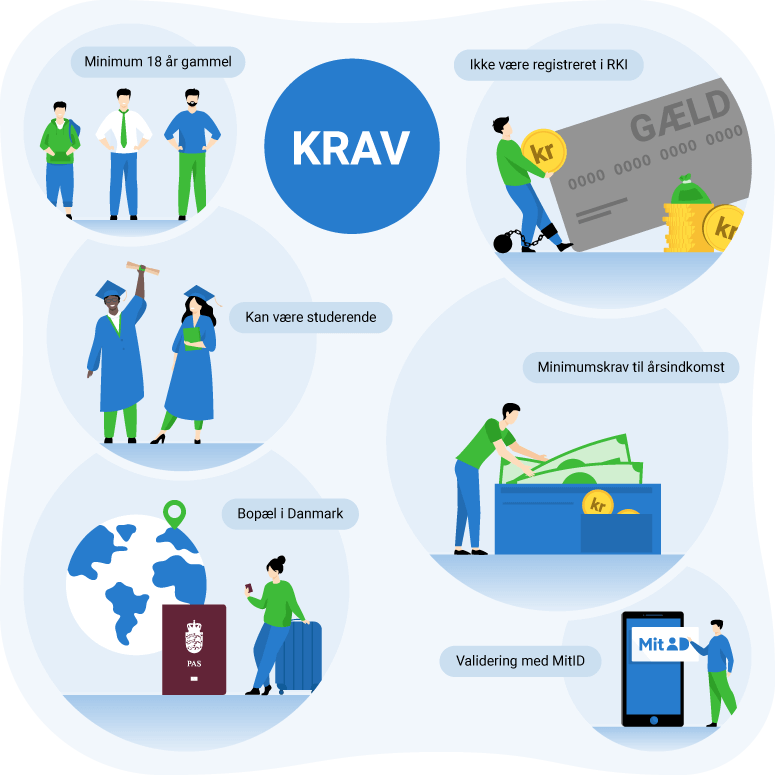

Hvilke krav er der?

Myndighederne stiller krav til forbrugslån, at du er fyldt 18 år. Enkelte låneudbydere har valgt at øge alderen for, hvornår du kan ansøge om lån.

Du kan læse om de specifikke krav hos den pågældende låneudbyder. Et krav, som er gældende for alle låneudbydere, er, at du må ikke være registreret i hverken RKI eller Debitor Registret.

- Du skal være minimum 18 år. Nogle banker kræver, at du er fyldt 20 år.

- Du skal have adresse i Danmark.

- Du må ikke være registreret i RKI eller Debitor Registret.

- Du skal kunne dokumentere din årlige indkomst.

Bemærk, at ovenstående er eksempler, og at bankernes krav til dig kan variere alt efter den specifikke lånesag. Endvidere har bankerne ret til at afvise din ansøgning, selvom den overholder ovenstående krav, hvis de ikke finder din kreditvurdering god nok.

Vær derfor forberedt på, at din ansøgning kan blive afvist.

Kan jeg få forbrugslån hvis jeg er i RKI?

Hvis du er registreret i RKI, kendt som registret for dårlige betalere i Danmark, vil det være vanskeligt at blive godkendt til et forbrugslån, specielt hos udbydere som Lånio.dk. RKI-oplysninger bruges af långivere til at vurdere din kreditværdighed. Er dit udestående under 1.000 kr., er du i det lukkede register, og over dette beløb, i det åbne register. Det åbne register er tilgængeligt for virksomheder, der er medlemmer af RKI - hvilket låneudbyderne er. Hvis du er registreret i RKI, kan du altså ikke tage et forbrugslån hos Lånio.dk.

For at undgå RKI-registrering er det vigtigt at betale dine regninger til tiden. Er du registreret i RKI, kan registreringen fjernes ved at afvikle gælden.

Kan jeg få forbrugslån uden sikkerhed?

Forbrugslån uden sikkerhed er tilgængelige online og som navnet indikerer kræver denne type lån ikke, at du stiller sikkerhed, som f.eks. din bil eller bolig. Disse lån er normalt dyrere end sikrede lån, men er hurtigere og nemmere at opnå. Husk, at endelige lånevilkår bestemmes af en individuel kreditvurdering, og at lånetilbud kan variere.

Nyttige kilder hvis du har problemer med gæld

Har du svært ved at få økonomien til at hænge sammen? I så fald bør du sætte alle tanker om et forbrugslån på pause.

Herunder har vi samlet en række kilder, hvor du kan finde inspiration, information og få gratis økonomisk rådgivning.

Information og råd om gæld

Finanstilsynets råd og viden om gældTroværdig kildeRådtilpenge.dkRådtilpenge.dk er drevet af Finanstilsynet og er en uvildig informationskilde om privatøkonomiske forhold.Åbn kilde Finanstilsynets råd og viden om gæld

Rådgivning om økonomi og gæld

Forbrugerrådet Tænks gældsrådgivningTroværdig kildeForbrugerrådet TænkForbrugerrådet Tænks Økonomi- og Gældsrådgivning tilbyder gratis rådgivning til dig, der har lav indkomst, lavt rådighedsbeløb og gæld.Åbn kilde Gratis rådgivning om økonomi og gæld på telefon.

KFUM's sociale arbejdeTroværdig kildeKFUM's sociale arbejdeKfumsoc.dk er en frivillig organisation der tilbyder hjælp og støtte til udsatte børn, unge og voksne.Åbn kilde Gratis gælds- og økonomisk rådgivning.

VidensfunktionenTroværdig kildeVidenfunktionenVidensfunktionen.dk er en forening af frivillige der yder gratis økonomi- og gældsrådgivning til danske borgere.Åbn kilde Frivillig og gratis økonomi- og gældsrådgivning.

Alternativer til forbrugslån

Vi anbefaler altid, at du prøver at spare op, før du tager et lån. Et god måde at gøre det på, er at lægge et budget for din økonomi, så du ved, hvor meget der kan allokeres til hver post. Der findes to oplagte muligheder, hvis du ønsker mere luft i økonomien:

Lav en opsparing: Du behøver ikke lægge mange penge til side om måneden, og du kan komme relativt langt med bare et par hundrede kroner - lidt har også ret.

Læg et budget: Nogle tager et forbrugslån, fordi de har ubetalte regninger eller de ikke kan overskue deres økonomi. Lægger du et budget, vil du hurtigt kunne få overblik over økonomien.

Inden man låner, skal man altid tænke sig om. Man må aldrig impulsivt optage et lån. Det vil sige, at hvis man eksempelvis skal have en ny mobiltelefon, så bør man selv kunne spare op til den. Det kan betyde, at man så ikke får den nyeste model, men det er bedre end at optage lån. Er det derimod en stor investering, man skal låne til, det kan være bil, båd, hus m.v., så skal man også her have en stor opsparing. Så inden du låner, så brug altid 2 uger som tænkepause, inden du siger endeligt ja til lånet. På den måde undgår du impulsive køb, som du måske ikke har brug for. Lav altid et budget som indeholder en tvungen opsparing, så vil du opnå en sundere økonomi.

Find det rigtige forbrugslån med Lånio.dk

På Lånio.dk vil du med blot én ansøgning modtage flere tilbud fra førende banker, som du nemt kan sammenligne i vores låneportal, og vælge det billigste forbrugslån for dig. Vores samarbejdspartnere ved, at de er i konkurrence om dig som kunde.

Det betyder, at de gør deres bedste for at levere et konkurrencedygtigt lånetilbud til dig. Derfor kan du både spare tid og penge ved at ansøge om lån på Lånio.dk, fremfor selv at skulle kontakte hver enkelt bank og undersøge deres lånevilkår.

Det er altid gratis og uforpligtende at benytte Lånios sammenligningstjeneste. Du binder dig ikke, når du søger om lån, og vi kontakter dig ikke fremover, såfremt du ikke ønsker det. Du vil ved ansøgning modtage flere tilbud, såfremt vores banker godkender dig. Har du spørgsmål, er du altid velkommen til at kontakte os på mail, chat eller telefon.