![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Hvad er et erhvervslån?

Et erhvervslån er et lån, du kan tage med henblik på at investere kapitalen helt eller delvist i din virksomhed. Det kan være til opstart, drift, investering i nyt udstyr eller noget helt andet. Med erhvervslån via Lånio bestemmer du helt selv. Du kan låne penge online på flere måder.

Forskellen på disse to er, at når du ansøger med CVR, er det virksomheden, som låner pengene, og du betaler afdragene fra virksomhedens erhvervskonto. Når du ansøger om erhvervslån med CPR, er det dig personligt, som banken kreditvurderer, og det er dig personligt, der skal afdrage på lånet.

Hæftelsen er personlig for begge typer lån. Erhvervslån uden sikkerhed med CVR-ansøgning garanteres af långiver ved en såkaldt selvskyldnerkautionist. Det betyder, at du eller en anden i virksomheden skal hæfte personligt for lånet, hvis I ønsker at tage et erhvervslån uden sikkerhed online.

CPR-ansøgningen er ligeledes personlig, da lånet stiftes via ens personnummer.

Her på siden er erhvervslån det samme som et privatlån. Du kan bruge det med samme frihed som et forbrugslån, og du ansøger med CPR-nummer. Med denne form for lån får du en frihed over beløbet, så du selv kan vælge, hvor stor en del af beløbet du vil investere i din virksomhed.

Fordele og ulemper

Som det gælder for alle lån, er der fordele og ulemper ved at stifte et erhvervslån.

Fordele ved erhvervslån

- Kapital til vækst og produktudvikling: Erhvervslån tilbyder vigtig finansiering, som kan bruges til at investere i virksomhedens vækst, herunder køb af nyt udstyr, produktudvikling eller ekspansion til nye markeder.

- Fleksibilitet: Lånene - særligt usikrede erhvervslån - giver virksomheder fleksibilitet i forhold til, hvordan de bruger midlerne. Det giver virksomhederne frihed til at allokere ressourcerne, hvor de mener, det er mest fordelagtigt.

- Let adgang til kapital: Med online ansøgningsprocesser og forskellige låneudbydere, er det relativt let og hurtigt at få adgang til erhvervslån.

- Uden sikkerhed: Usikrede erhvervslån kræver - som det fremgår af navnet - ikke sikkerhedsstillelse, hvilket kan være en stor fordel for virksomheder, der ikke ønsker eller er i stand til at stille sikkerhed.

Ulemper ved erhvervslån

- Høj ÅOP: Erhvervslån kan have relativt høje årlige omkostninger i procent (ÅOP), særligt i øjeblikket, hvor renterne generelt er høje. Det kan give en høj samlet tilbagebetalingsbyrde.

- Gældspådragelse: At tage et erhvervslån indebærer at pådrage sig gæld, hvilket kan være risikabelt, især hvis virksomhedens indtjening ikke udvikler sig som forventet.

- Personlig hæftelse: Erhvervslån indebærer en personlig hæftelse, hvilket betyder, at den enkelte låntager personligt er ansvarlig for tilbagebetalingen. Også derfor skal man kun låne efter grundige overvejelser.

At tage et erhvervslån er en vigtig beslutning, og det er afgørende at veje fordele og ulemper nøje, samt at overveje virksomhedens aktuelle og fremtidige finansielle situation.

- Kapital til vækst og produktudvikling

- Fleksibilitet

- Let adgang til kapital

- Uden sikkerhed

- Høj ÅOP

- Gældspådragelse

- Personlig hæftelse

Hvad koster et erhvervslån uden sikkerhed?

Når du optager et erhvervslån, skal du betale renter og ofte også gebyrer - på samme måde som det gælder for alle andre lån. Da både renter og gebyrer varierer alt fra udbyder til udbyder, kan det være svært at gennemskue, hvilket lån der er det billigste. Derfor kan det være en idé at kigge på lånets samlede tilbagebetaling.

Lånets samlede tilbagebetaling er det beløb, som du alt i alt ender med at have betalt tilbage, når du har indfriet lånet. Det dækker selve lånet samt renter og gebyrer.

For at illustrere prisen på et erhvervslån uden sikkerhed, har vi udarbejdet nedenstående låneeksempel. I dette eksempel går vi ud fra, at du har brug for at låne 300.000 kr. for at vækste din virksomhed. Løbetiden er sat til 10 år, og vores ÅOP - de samlede årlige låneomkostninger - er på mellem 6% og 11%.

| Samlet kreditbeløb | 300.000 kr. |

| Løbetid | 120 mdr. |

| Månedlig ydelse | 3.331 kr. - 4.133 kr. |

| ÅOP | Min. 6% – Max. 111% |

| Saml. kreditomkostninger | 105.674 kr. – 201.9000kr. |

| Saml. tilbagebetaling | 405.674 kr. – 501.900 kr. |

Erhvervslån eksempel

Find erhvervslån med lav rente på Lånio.dk

På Lånio.dk samarbejder vi med førende banker som kan tilbyde dig lån, du kan bruge til din virksomhed. Herunder har vi samlet en liste med billige erhvervslån fra de banker du kan få tilbud fra, her på Lånio.dk.

Liste med billige erhvervslån:

- Express Bank (inaktiv) — 16.000 - 400.000 kr. — ÅOP fra 5,24%

- Ikano bank — 15.000 - 300.000 kr. — ÅOP fra 5,7%

- Remember — 10.000 - 250.000 kr. — ÅOP fra 7,59%

- AcceptLån — 20.000 - 350.000 kr. — ÅOP fra 8,6 %

- Resurs Bank — 15.000 - 300.000 kr. — ÅOP fra 11,14%

- TF Bank — 20.000 - 150.000 kr. — ÅOP fra 12,35%

- Alisa Bank — 10.000 - 150.000 kr. — ÅOP fra 12,82%

- SparXpres — 10.000 - 250.000 kr. — ÅOP fra 13,35%

- L'easy — 10.000 - 150.000 kr. — ÅOP fra 19,65%

Som nævnt fungerer erhverslån fra vores samarbejdenspartnere ligesom privatlån med personlig hæftelse. Det betyder bl.a. at ÅOP ikke kan overskride 25%, som det kan være tilfældet med lån i CVR nummer.

Ovenstående liste med de billigste erhvervslån er baseret på bankernes lavest mulige ÅOP. De endelige lånevilkår er baseret på en individuel kreditvurdering, og det er derfor muligt at du vil få tilbudt andre lånevilkår end ovenstående.

Hvad er renten på erhvervslån?

De partnere, vi samarbejder med på Lånio.dk, har en erhvervslånsrente, der starter fra 3,49%. Den præcise rente for dit lån vil, som nævnt, blive beregnet ud fra en individuel kreditvurdering, som banken laver på baggrund af din privatøkonomi.

Når du bliver tilbudt et lån, vil du i nogle tilfælde kunne vælge mellem fast eller variabel rente. Fast rente betyder, at renten vil være den samme gennem hele lånets løbetid. Variabel betyder, at den modsat vil kunne stige eller falde i lånets løbetid. I tilfælde af en generel rentestigning, vil et lån stiftet med variabel rente ligeledes få en højere rente. Omvendt falder den rente, man skal betale i tilfælde af et generelt rentefald.

Renten har betydning for, hvor meget du skal betale i månedlig ydelse. Ydelsen bliver betalt ved hver termin, som oftest er månedlig.

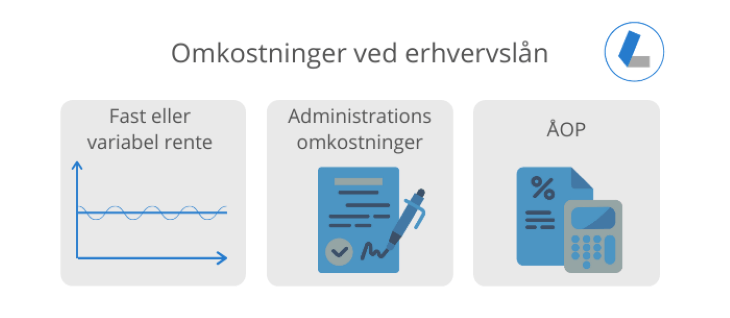

Omkostninger ved erhvervslån

Udover renten er der også andre omkostninger ved erhvervslån. Det drejer sig primært om stiftelsesomkostning og administrationsgebyr.

Stiftelsesomkostninger er et engangsbeløb, du betaler for at oprette lånet. Beløbet kan variere meget fra udbyder til udbyder, derfor er det vigtigt at holde øje med, hvor meget du skal betale i stiftelsesomkostning. Det er ofte angivet som en procent af lånet. Eksempelvis kan der være en stiftelsesomkostning på 2%. Det kan dog også være et fast beløb.

Administrationsgebyr er et beløb, du betaler udbyderen for at administrere dit lån løbende. Det er et beløb, som bliver lagt oven i ydelsen ved hver termin. Det varierer fra udbyder til udbyder, hvor højt beløbet er, og nogle udbydere har ikke noget administrationsgebyr.

Alle omkostninger ved lånet lagt sammen bliver til ÅOP (årlige omkostninger i procent). ÅOP er en procentsats, der viser dine samlede årlige omkostninger i forbindelse med lånet. En hovedregel ved dit lån er, at du skal gå efter så lav en ÅOP som muligt.

Når du optager et lån, vil du opleve, at der er forskellige omkostninger forbundet med dette. Det gælder blandt andet:

- Stiftelsesgebyr/oprettelsesgebyr

- Administrationsgebyr

- Renter

Disse kan du oftest regne med vil være en del af din låneaftale.

Derudover har bankerne og udbyderne også ofte en prisliste over forskellige ekstra ydelser og services, som ikke er direkte knyttede til lånet. Eksempelvis:

- Kontoundersøgelser

- Kopi af købskvittering

- Kopi af kontoudtog

- Udbetaling af tilgodehavende

- Ændring af kundeoplysninger

- Gebyr for anden sagsbehandling

Beregn alle omkostninger med vores erhvervslån beregner

Hvis du gerne vil skabe et nemt overblik over hvilke udgifter, der er til erhvervslån, har vi udviklet en låneberegner, der kan hjælpe dig.

Her kan du indtaste oplysninger på dit lån. Du skal indtaste lånebeløbet, løbetiden, renten, eventuelt stiftelsesgebyr samt løbende administrationsgebyr. Herefter får du en beregning, der udover lånets omkostninger også viser dig en samlet betalingsoversigt.

Det er et godt værktøj, når du ønsker at sammenligne lån generelt og også for at kunne udvælge det billigste erhvervslån.

Sådan finder du det rigtige erhvervslån med Lånio.dk

At låne penge til erhverv er ikke svært, men det kræver, at du bruger lidt tid på at sætte dig ind i lånets omkostninger. Det hjælper vi dig med på denne side. Samtidig kan du også her gratis og uforpligtende indhente tilbud på virksomhedslån.

Du skal bare udfylde formularen i toppen af siden med alle dine oplysninger. Herefter får du adgang til vores portal, hvor du kan se alle dine lånetilbud. Når du har fået dine lånetilbud, kan du i ro og mag sammenligne og finde det billigste erhvervslån blandt disse.

Disse lånetilbud er alle baserede på en foreløbig kreditvurdering med udgangspunkt i dine oplysninger. Når du ansøger om dit valgte erhvervslån, vil banken lave en endelig kreditvurdering og på baggrund heraf også tilbyde dig din endelige rente.

Herefter, hvis du stadig mener, at du har fundet det rette lån, kan du nemt underskrive lånekontrakten, og banken vil derefter overføre pengene til din konto hurtigt.

Alternative muligheder for lån til erhverv

Et erhvervslån er en nem og hurtig mulighed at skaffe kapital til din virksomhed på, men det er altid en god idé at undersøge alle alternativer, før du takker ja til et tilbud. Herunder vil vi præsentere forskellige alternativer til erhvervslån.

Kassekredit

En kassekredit i banken er en fleksibel løsning for din virksomhed, hvis du er i tvivl om, hvor meget du vil låne. Kassekreditten giver dig en “buffer”, der kan bruges, når det er nødvendigt. Derudover er det ofte nemmere at få godkendelse til at optage en kassekredit end et erhvervslån i din lokale bank.

En kassekredit i banken er en fleksibel løsning for din virksomhed, hvis du er i tvivl om, hvor meget du vil låne. Kassekreditten giver dig en “buffer”, der kan bruges, når det er nødvendigt. Derudover er det ofte nemmere at få godkendelse til at optage en kassekredit end et erhvervslån i din lokale bank.

At få enkassekredit kræver, at du har en erhvervskonto i din bank. For at blive godkendt til en kassekredit, skal din virksomhed have en sund økonomisk historik. Hermed kan banken sikre sig, at din virksomhed kan betale tilbage på sin kassekredit - ligesom hos en privatperson.

Obligationslån

En populær mulighed for at låne til sin virksomhed er et obligationslån. Du kender det måske som et fastforrentet realkreditlån. Et obligationslån er et lån, som bliver udbudt af dit pengeinstitut og fungerer ved, at pengeinstituttet sælger obligationer til investorer, og pengene fra salget vil de så låne ud til dig. Det er en populær løsning, fordi det har en fast rente. Denne type lån har ofte en god fleksibilitet, så du kan op- og nedjustere tilbagebetaling af lånet alt efter din økonomiske situation.

En populær mulighed for at låne til sin virksomhed er et obligationslån. Du kender det måske som et fastforrentet realkreditlån. Et obligationslån er et lån, som bliver udbudt af dit pengeinstitut og fungerer ved, at pengeinstituttet sælger obligationer til investorer, og pengene fra salget vil de så låne ud til dig. Det er en populær løsning, fordi det har en fast rente. Denne type lån har ofte en god fleksibilitet, så du kan op- og nedjustere tilbagebetaling af lånet alt efter din økonomiske situation.

Realkreditlån med variabel rente

Hvis du derimod ikke har noget imod lidt usikkerhed i dit lån, kan et realkreditlån med en variabel rente måske være den rigtige løsning. På lånetilbuddet vil du typisk kunne se en lavere månedlig ydelse, men renten på tilbuddet kan nå at ændre sig markant på lånets typisk lange løbetid. Lånets rente følger markedsrenten, og den vil komme til at stige og falde. Man kan være heldig eller uheldig med en variabel rente, så derfor skal man gøre op med sig selv om man tør tage chancen.

Hvis du derimod ikke har noget imod lidt usikkerhed i dit lån, kan et realkreditlån med en variabel rente måske være den rigtige løsning. På lånetilbuddet vil du typisk kunne se en lavere månedlig ydelse, men renten på tilbuddet kan nå at ændre sig markant på lånets typisk lange løbetid. Lånets rente følger markedsrenten, og den vil komme til at stige og falde. Man kan være heldig eller uheldig med en variabel rente, så derfor skal man gøre op med sig selv om man tør tage chancen.

Traditionel bank

Hos en bank kan du tage et erhvervslån enten med eller uden sikkerhed. Når du tager et banklån med sikkerhed, skal du sætte noget som sikkerhed for lånet. Ofte bliver en virksomhedsejet ejendom sat som sikkerhed for et lån, da det er et stabilt aktiv. Banken kan også tilbyde, at du kan tage et erhvervslån uden sikkerhed. Du skal dog være opmærksom på, at dette vil betyde, at du hæfter personligt for lånet. Derfor ligner bankens erhvervslån uden sikkerhed den form for lån, som du kan få tilbud på igennem Lånio.dk - omend de præcise betingelser for lån kan variere.

Hos en bank kan du tage et erhvervslån enten med eller uden sikkerhed. Når du tager et banklån med sikkerhed, skal du sætte noget som sikkerhed for lånet. Ofte bliver en virksomhedsejet ejendom sat som sikkerhed for et lån, da det er et stabilt aktiv. Banken kan også tilbyde, at du kan tage et erhvervslån uden sikkerhed. Du skal dog være opmærksom på, at dette vil betyde, at du hæfter personligt for lånet. Derfor ligner bankens erhvervslån uden sikkerhed den form for lån, som du kan få tilbud på igennem Lånio.dk - omend de præcise betingelser for lån kan variere.

Erhvervslån til opstart

Du har fået en fantastisk idé til en virksomhed. Du har analyseret markedet og branchen og fundet ud af, at der er kæmpe potentiale. Nu står du overfor den udfordring, at du mangler kapitalen til at starte din virksomhed - du mangler et lån til opstart af virksomhed.

Her kommer et erhvervslån ind i billedet. Erhvervslånet giver dig muligheden for at få din drøm til at gå i opfyldelse, uden du skal give afkald på en del af din virksomhed. Mange har fået glæde af erhvervslånet, og det kan være en unik mulighed til at sparke væksten i gang i din virksomhed.

Det er svært at få godkendelse i banken til at tage et lån til virksomhedsstart som ny virksomhed. Din omsætning er ikke kommet i gang, du har ikke meget erfaring på markedet, og din forretningsplan er baseret på idéer og teori. Derfor kan et erhvervslån gennem CPR være den bedste løsning for dig, så du hurtigt kan komme i gang med at drive din egen virksomhed.

Det er enormt vigtigt at være realistisk, når du vil låne til at starte din egen virksomhed. Mange iværksættere er stoppet undervejs, fordi de undervurderer, hvor mange penge der egentlig skal til for at starte og vækste en virksomhed eller ikke har lavet den nødvendige markedsresearch. Jo flere beregninger og jo mere research du laver, jo bedre vil du være forberedt, når alle udgifterne pejler sig op.

Hvad kan jeg bruge et erhvervslån til?

Du har fuld frihed med dit erhvervslån. Du har det sidste ord i din virksomhed, og det er dig, der bestemmer, hvad pengene skal gå til. Du kan også beslutte dig for, at en del af lånet skal gå til virksomheden, og den anden del skal gå til dig selv.

Det kan for eksempel være, hvis du har andre personlige lån, som du kan se en fordel i at samle til et samlelån. Ellers er der mange forskellige måder du kan investere kapitalen i din virksomhed. Din virksomheds nuværende situation afspejler, hvor pengene investeres mest fordelagtigt. Herunder fremhæver vi forskellige investeringsmuligheder, som du kan investere dit erhvervslån i.

Forskning og udvikling

Forskning og Udvikling (FoU): Investering i FoU kan føre til nye produkter, tjenester eller processer, som kan give din virksomhed en konkurrencefordel. Dette kan involvere udvikling af ny teknologi, forbedring af eksisterende produkter eller innovation på andre måder.

Opgradering af teknologi

At holde din teknologi opdateret er afgørende i dagens digitale verden. Investering i ny software, hardware eller IT-infrastruktur kan forbedre effektiviteten og hjælpe dig med at holde dig foran konkurrenterne. Indkøb af ny teknologi bør dog ske på baggrund af grundig markedsrerarch, samt beregninger af hvilken værdi teknologien kan tilføre.

Ansættelse og træning af personale

Hvis din virksomhed udvider, eller du har brug for specialiserede færdigheder, kan det være fordelagtigt at bruge et lån til at ansætte og træne nyt personale. Investering i din arbejdsstyrke kan forbedre produktivitet og servicekvalitet. På samme måde som med indkøb af teknologi, bør man grundigt overveje og renge på fordelene ved at låne til nyt personale.

Juridiske omkostninger

At sikre, at din virksomhed overholder de nyeste regler, kan være omkostningstungt. Et lån kan hjælpe med at dække omkostningerne ved juridisk rådgivning eller nødvendige tilpasninger, eksempelvis ved ny regulering og lovgiving.

Opbygning af lager

For virksomheder i detailhandel eller produktionsindustrien kan det være vigtigt at have tilstrækkelig lagerbeholdning for at imødekomme kundernes efterspørgsel. Et erhvervslån kan bruges til at finansiere køb af større lagerbeholdninger eller til at sikre råmaterialer. På den måde kan du sikre, at der ikke opstår flaskehalse i levering og produktion.

Investering i aktiver

Du ser kæmpe potentiale for vækst i din virksomhed, men du har ikke kapaciteten til at udnytte potentialet. Så kan det være en god idé at investere et erhvervslån i aktiver. Det kan være større lokaler, et billån til en ekstra bil, ekstra produktionsudstyr eller andet, som kan hjælpe din produktion til at følge med efterspørgslen.

Du skal dog passe på at investere i aktiver, hvis du ikke mener, efterspørgslen efter dine produkter er der. Hvis dine nye aktiver ikke kan levere en større omsætning, er kapitalen bundet i disse aktiver. Dermed kan du risikere et økonomisk tab.

Du kan derudover også læse om Lånio.dk's store undersøgelse for at finde danmarks billigste billån.

Markedsføring

Hvis du har den rette kapacitet til at imødegå ekstra efterspørgsel, kan det være en fordel at investere kapital i ekstra markedsføring. Det kan skabe en større efterspørgsel, og det kan være være en god langsigtet investering, hvis det bliver gjort rigtigt. En effektiv og simpel måde at promovere sin virksomhed er på nettet. Facebook, Instagram, Google osv. har gjort det nemmere og mere effektivt end nogensinde før at ramme sin målgruppe, og det er endda noget, som du kan måle effekten af.

Konsolider gæld

Hvis din virksomhed er præget af meget gæld fra mange forskellige kreditorer, kan det være en fordel at samle din gæld hos én kreditor. Dermed slipper du for den krævende administration af flere kreditorer i din virksomhed, og du kan også slippe for eventuelle administrationsgebyrer hos dine kreditorer.

Før du tager et lån til erhverv

Et erhvervslån giver frihed og muligheder, men det er ikke risikofrit. Et erhvervslån via Lånio er stadig et personligt lån, så det er dig, der hæfter personligt for det. Hvis din virksomhed skulle gå konkurs, er det din privatøkonomi, der hænger på gælden.

Derfor anbefales det altid, at du er sikker på den investering, lånet skal bruges til. Lav dine beregninger, analyser markedet og efterspørgslen og beslut så, hvordan kapitalen investeres bedst muligt.

Du kan lave en break-even analyse for at vurdere lånets værdi for din virksomhed. Denne analyse giver dig et overblik over, hvor meget kapitalen i lånet skal bidrage til din omsætning for at leve op til sin værdi. For at lave en break-even analyse er det vigtigt, at du laver alt dit forarbejde grundigt.

Lav også en forretningsplan, hvor du gennemgår alle dine led i virksomheden trin for trin og se, hvordan og hvor meget investeringen potentielt vil tilføje af værdi til din virksomhed. Dette vil give dig overblik over, hvordan og hvornår dit lån har skabt nok værdi for din virksomhed gennem diverse aktiviteter, så det har været pengene værd.

Lån altid med omtanke - også ifm. erhvervslån.

Tid til at finde det rette erhvervslån uden sikkerhed?

Vi på Lånio.dk kan hjælpe dig med nemt og hurtigt at indhente flere tilbud på erhvervslån uden sikkerhed, så du hurtigt kan komme i gang med at vækste din virksomhed, startup eller forretning.

Det kræver kun, at du udfylder vores formular, hvorefter du skal vente på at lånetilbuddene tikker ind. Når du har valgt dit lån, kan du nemt ansøge om dette hos den valgte udbyder.