![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Lån til dit indskud eller depositum med Lånio.dk

Står du og skal flytte, men svært ved at få råd til de diverse ekstra gebyrer, indskud og omkostninger? Hvad du har behov for er et indskudslån fra Lånio.dk til at håndtere de sidste udgifter. Her hos Lånio.dk giver vi dig nu en hjælpende hånd til at forstå alt vedrørende indskud og depositum.

At flytte kan være dyrt og pengene til indskud eller depositum stod måske ikke i første række, da budgettet blev lagt. Da boligindskud er et behov for at flytte ind, bør du se dig om efter et lån til indskud. Normalt kan pengene lånes hos en bank, men der findes også alternativer.

Indskudslånet, som er et boliglån, giver dig mulighed for sikker økonomisk støtte i enten en kortere eller længere periode. Med et lån til indskud får du et engangs boligtilskud til din bolig. Lånet i sin form fungerer som et privatlån med boligmæssigt formål ligesom byggelån.

Find indskudslån fra følgende banker på Lånio.dk:

- Express Bank - 16.000 - 400.000 kr. - ÅOP fra 4,07%

- Ikano bank - 15.000 - 300.000 kr. - ÅOP fra 5,70%

- AcceptLån - 20.000 - 350.000 kr. - ÅOP fra 7,93 %

- Remember - 10.000 - 250.000 kr. - ÅOP fra 7,31%

- Resurs Bank - 15.000 - 300.000 kr. - ÅOP fra 12,81%

- SparXpres - 10.000 - 150.000 kr. - ÅOP fra 10,36%

- L'easy - 10.000 - 150.000 kr. - ÅOP fra 11,94%

Hvis et indskudslån lyder som noget for dig, kan du læse nærmere om regler, renter og krav herunder.

Hvad er et indskudslån?

Et indskudslån har mange betegnelser. Du kan have hørt det beskrevet som et lån til indskud, lån til beboerindskud eller lån til boligindskud. Alle disse betegnelser beskriver det samme boliglån. Et indskudslån er et lån, du kan tage, når du flytter ind i en almen bolig.

Lånet skal bruges til at betale indskuddet eller depositummet, du skal ligge ved indflytning i boligen. Beløbet kan være helt op til 3 måneders forudbetalt leje samt 3 måneders leje i depositum. Forskellen på om du skal lægge et indskud eller depositum er hvilket slags boligselskab du hører til.

Er du medlem af et alment boligselskab, beskrives beløbet som et boligindskud, men er boligselskabet ikke alment, så kaldes det et depositum.

Kan man låne penge til depositum?

Ja, du kan låne penge til depositum. Det kaldes også lån til indskud, og der findes to typer af indskudslån:

- Bank eller online indskudslån

- Kommunalt indskudslån

Gennem vores samarbejdspartnere tilbyder vi online indskudslån, om du bor i et alment boligselskab eller ej. Så længe du har brug for et lån til indskud eller depositum, har du mulighed for at sammenligne lånetilbud helt uforpligtende. Du kan også læse nærmere om vores forbrugslån skulle passe dig bedre.

En anelse anderledes er det hos kommunen. Bor du i et alment boligselskab, har du mulighed for at søge om beboerindskud (boligindskud) gennem kommunen, hvis du opfylder deres krav. Men er du medlem i et ikke alment boligselskab, er det ikke muligt at låne gennem kommunen.

| Lånetype | Beskrivelse |

|---|---|

| 1. Bank eller online indskudslån | Hvis du bor i almen eller ikke almen bolig |

| 2. Kommunalt indskudslån | Kun hvis du bor i almen bolig |

Fordele ved kommunen og online udbyder

Dette betyder, at valget står mellem at tage et lån til indskud hos enten et finansielt institut eller kommunen. Et indskudslån har derfor den fordel, i forhold til så mange andre boliglån, at der formentlig findes en løsning til netop din situation, om du opfylder kravene eller ej. I visse situationer kan den ene type være bedre end den anden, og det vil vi tage et nærmere kig på.

For at forstå typerne af indskudslån lidt nærmere finder du her et kort overblik over fordelene hos en online udbyder og kommunen.

- Færre krav og processer

- Hurtig udbetaling af penge

- Mere frihed til individuelle behov

- Kan blive hurtigere gældfri

I visse tilfælde kan der ydes lån fra kommunen til personer i ikke almene boliger. I særlige boligtyper til pensionister, ældre og handicappede er det muligt at blive tildelt lån til indskud. Herudover er der specielle regler for flygtninge og unge uddannelsessøgende i fælles lejligheder. Disse tilfælde finder du nærmere information om ved at kontakte din kommune.

- Pligtlån trods RKI

- Økonomisk frirum med det samme - ingen rente eller afdrag de første fem år

- Høj sikkerhed og validering

- Stabil rente af restbeløb

Kan jeg få boligindskudslån?

Der findes visse regler og krav for, at du kan få lov til at tage et kommunalt indskudslån. For det første kan der ikke udbetales lån til indskud, hvis du bor i en almen ungdomsbolig uden et selvstændigt køkken. Men der ydes stadigvæk lån til både lejligheder og enkeltværelser. Bygningen skal dog være opført og taget i brug efter den 1. april 1964.

Kommunerne har en hovedregel om, hvor meget du må tjene, før de kan låne dig penge. Hvis du tjener under disse beløb og overholder de tidligere krav, har din kommune pligt til at låne dig penge til dit indskud:

| Boligtype | Årlig maksimal indkomst (2018) | Ekstra indkomst pr. barn* (2018) |

|---|---|---|

| Lejlighed | 241.164 kr. | 42.300 kr. |

| Enkeltværelse | 163.359 kr. | 42.300 kr. |

*Per barn i husstanden (op til fire børn) må dette beløb lægges oven i den årlige maksimale indkomst.

Hos bankerne og online pengeinstitutter er det lidt den samme sag. Her kigges der også nærmere på den individuelle låntager, men her er det mere et spørgsmål om din økonomi er stabil, end hvor meget du tjener.

Bankerne ser på om et indskudslån er det rigtige for dig og giver dig derefter den mest fordelagtige pris. Et online indskudslån ligeså, men kan godkendes meget hurtigere, da der ikke er lige så mange krav, som skal opfyldes. Til tider kan et privatlån eller forbrugslån løse din aktuelle situation.

Økonomisk kan det betyde, at et kommunalt lån til indskud er bedst, hvis du står og tjener under kommunens fastsatte indkomstgrænse. Men visse banker og online institutter kan tilbyde lige så gode fordele som kommunen. Du skal derfor altid tage et ekstra kig på hvilket slags lån, der passer dig og din nuværende situation. Du kan læse nærmere om kommunalt indskudslån på Borger.dk.

Hvor stort et indskudslån kan jeg få udbetalt?

Der er sådan set ikke nogle regler for, hvor stort et indskudslån du kan få udbetalt. Kommunen dækker hele beboerindskuddet, mens bankerne og institutterne kan gøre det samme.

Hvis du selv har mulighed for at betale en del af indskuddet eller depositummet først, er det altid en fordel. Så slipper du for at låne hele beløbet.

Nogen vælger at låne fra familie eller venner først og går først til kommunen efterfølgende, mens andre går direkte til kommunen, online eller banken. Men hvad du får udbetalt af banken eller kommunen afhænger kun af, hvad dit boligindskud eller depositum er.

Renter og tilbagebetaling af indskudslån

Indskudslån kan se meget forskellige ud. I et kommunegaranteret indskudslån skal du ikke betale tilbage de første fem år. Det er hermed et rente- og afdragsfrit lån i starten af låneperioden. Du begynder først at betale af på dit lån til indskud efter de fem år. Renten vil i tilbagebetalingsperioden ligge på 4,5% af restgælden. Kommunen har dog en regel, om hvornår du skal betale dit indskudslån tilbage:

- Bor du i en lejlighed, skal du betale lånet i løbet af 10 år.

- Bor du i et enkeltværelse, skal du betale lånet i løbet af fem år.

Denne form for indskudslån kan være rigtig god, hvis du ved, at du ikke kommer til penge foreløbigt. Herimod, hvis du vil være hurtigst mulig gældfri, bør du måske tage et kig hos bankerne og pengeinstitutterne. Et rente- og afdragsfrit lån er måske ikke et tilbud, du kan få hos dem, men omkostningsmæssigt kan du spare penge ved et lån til indskud hos visse banker og online institutter.

Har du i stedet brug for at samle din gæld til ét lån, bør du se efter et samlelån. Du kan nedenunder se et par eksempler på, hvordan et indskudslån kan se ud hos kommunen og Lånio.dk.

Med vores nye låneberegner kan du beregne prisen på et lån og se hvad lånet vil koste dig hver måned. Du vil automatisk få udregnet månedlig ydelse, kreditomkostninger, samlet tilbagebetaling og ÅOP. Med låneberegneren kan du også downloade dit låneeksempel som en Excel fil.

Eksempel: Indskudslån som online lån

Hos Lånio.dk kan vi give dig vores bedste uforpligtende tilbud på indskudslån fra vores samarbejdspartnere. Renter og ydelser kan variere alt efter din kreditvurdering, men her er et eksempel på, hvad et lån til indskud eller depositum kunne komme til at koste:

| Låneparametre | Låneværdier |

|---|---|

| Lånebeløb | 10.000 kr. |

| Låneperiode | 3 år (36 måneder) |

| Rente | 12% |

| Månedlig ydelse | 346 kr. |

| ÅOP | 15,9% |

| Samlet tilbagebetaling* | 12.445 kr. |

*Eksemplet er kun vejledende. Uden beregning af ekstra omkostninger. Det er muligt, at du vil få tilbudt andre lånevilkår.

Eksempel: Indskudslån hos kommunen

Hos kommunen vil låneperioden for det meste være længere. Har du brug for tid og penge til at tilbagebetale dit indskudslån, bør du måske kontakte din kommune og høre, om du opfylder kravene, da det kan være den rigtige løsning for dig.

| Låneparametre | Låneværdier |

|---|---|

| Lånebeløb | 10.000 kr. |

| Låneperiode | 10 år (120 måneder) |

| Månedlig ydelse | 104 kr. |

| ÅOP | 4,58% |

| Samlet tilbagebetaling* | 12.427 kr. |

*Eksemplet er kun vejledende. Uden beregning af ekstra omkostninger. Det er muligt, at du vil få tilbudt andre lånevilkår.

Diverse opstartsgebyrer og omkostninger kan have indflydelse på prisen. Hastigheden på udbetaling af indskudslånet er hurtigst hos vores samarbejdspartnere. Lånet kan være udbetalt på ganske kort tid.

Kommunale og statslige lån er for det meste altid billige, men kommer med den hage, at det kan vare længe før, at du bliver godkendt. Kommunen skal behandle dine oplysninger og se, om du opfylder alle deres krav, hvorimod du på ganske kort tid kan blive godkendt til et lån til indskud hos Lånio.dk.

Indskudslån trods RKI

Hos kommunerne, banken og online udbyderne er reglerne ganske forskellige ved udlån til en dårlig betaler. Ved online lån og i banken, er det for det meste ikke muligt at låne, hvis du er opskrevet som dårlig betaler.

Kravet til et lån til indskud er, at du har pligt til at betale dine låneomkostninger tilbage. Hvis du tidligere har været dårlig betaler, vil de ikke låne dig pengene. Det betyder, at vi desværre heller ikke kan tilbyde dig et indskudslån.

Kommunen har dog et andet synspunkt. Har du været dårlig betaler vil kommunen stadig gerne låne dig penge. Kommunen tjekker ikke, om du har været opskrevet i RKI, men tjekker i stedet kun op på, om du opfylder deres krav. Et lån til boligindskud hos kommunen skal stadig betales tilbage, så det skal ses som en hjælp fra kommunen og ikke en donation.

Opfylder du ikke kravene til indskudslån?

Hvis du ikke opfylder kravene fra banken eller kommunen, er det stadig en mulighed at tage et lån til indskud hos online udbydere. Kravene fra banken og kommunen kan være skrappe, og selvom du måske opfylder dem, kan de stadig give dig afslag.

Hvis du ikke har et stærkt nok budget, kun midlertidigt er under indkomstgrænsen, eller du vurderes til allerede at bo i en tilfredsstillende bolig, kan du stadig få afslag. Selv hvis huslejen er over halvdelen af din husstandsindkomst, vil de ikke udbetale indskudslånet til dig.

Til tider vil kommunen til gengæld uddele frivillige lån, selvom du måske ikke skulle overholde alle krav. Der er ikke faste regler for, hvordan frivillige lån gives, da kommunen selv beslutter dette.

Har du svært ved at beslutte dig om et indskudslån hos Lånio.dk er det rigtige valg? Selvom du måske har tvivl, tilbyder vi uforpligtende og gratis tilbud fra vores partnere. Da kommunen også udgiver beboerindskudslån, ligger det lige til højrebenet at vælge dem. Men sender du os dine behov, kan vi tilpasse lånet til præcis din nuværende situation.

Ofte stillede spørgsmål om lån til indskud

Herunder har vi samlet de mest almindelige og oftest stillede spørgsmål om indskudslån, så du forhåbentligt kan blive klogere på, hvad der er den bedste løsning for dig.

Klik på spørgsmålene herunder, for at få svarene til at folde sig ud.

Et indskudslån er et lån, der dækker det indskud eller depositum, som du skal betale, når du flytter i lejebolig. Det indskud, du skal lægge, kan være helt op til 6 måneders husleje - 3 måneders forudbetalt leje og 3 måneders leje som depositum. Der kan altså være tale om ret mange penge, som du skal have klar forud for indflytning.

Du kan optage et indskudslån både gennem din kommune, bank eller online udbyder. Med et indskudslån gennem kommunen er der nogle kriterier, du skal leve op til, ligesom der er faste regler for, hvornår og hvordan du skal tilbagebetale lånet.

Lever du ikke op til disse kriterier, eller ønsker du et mere fleksibelt lån, hvor du kan afdrage og indfri lånet alt efter din livssituation, bør du læse mere om et indskudslån gennem bank eller online udbyder.

Hos kommunen kan du låne penge svarende til det beløb, du skal lægge i indskud. Der er altså ikke mulighed for at låne ekstra til fx flytning eller møbler. Ved et indskudslån eller privatlån hos banken eller online udbyder, er der ikke nogen grænse, andet end hvad du med rimelighed kan betale tilbage.

Der er faste regler for, hvem der kan søge indskudslån gennem kommunen. Dels skal der være tale om en almen bolig med eget køkken, ligesom der er regler for, hvor meget du må tjene. Et indskudslån gennem bank eller online udbyder kræver blot en kreditvurdering. Derfor skal du blot være 18 år eller derover og ikke være registreret i RKI.

Skal du søge om indskudslån gennem din kommune, er det dem, du skal kontakte og følge anvisninger fra. Vil du ansøge om indskudslån gennem bank eller online udbyder, er det vigtigt, at du sammenligner flere lånetilbud, for ikke at ende med et lån, der er dyrere end nødvendigt.

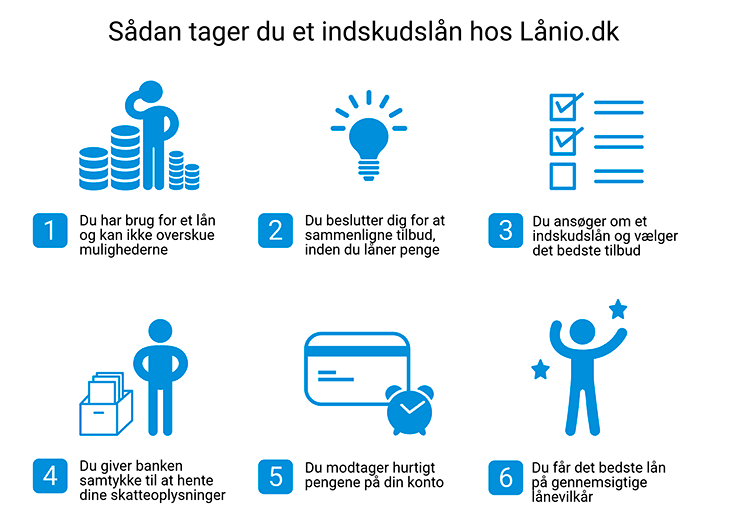

Når du ansøger om indskudslån igennem Lånio.dk, kan du få de første lånetilbud allerede første dag. Herefter skal du vælge, hvilken låneudbyder du synes tilbyder det bedste indskudslån og underskrive aftalen med MitID. Pengene bliver overført til din konto i løbet af 1-2 hverdage.