![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

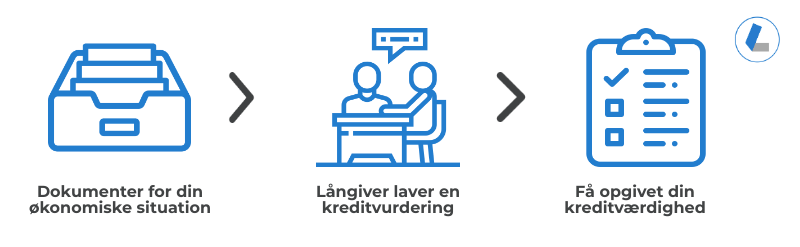

Hvad er kreditvurdering og hvorfor er den vigtig?

Ved en kreditvurdering foretager långiver, det kan f.eks. være banken, en kreditvurdering af din økonomiske situation. Dette gør de for at undersøge din betalingsevne og for at se, om du er i stand til at tilbagebetale din gæld - og om du er kreditværdig.

Så hvis du spørger du dig selv: “hvorfor kan jeg ikke låne penge?”, kan en af grundene meget vel være på grund af din kreditvurdering, som banken vurderer til ikke at være god nok. Her på Lånio.dk har vi sat os for at hjælpe dig med, hvordan du kan optimere din kreditvurdering og samtidig fortælle dig, hvad der lægges vægt på i en kreditvurdering.

Så har du brug for en bedre kreditvurdering, når du skal have det lån, der vil skabe mere luft i økonomien? Eller mangler du en lavere rente på billån, der kan skaffe dig drømmebilen? Så læs med her.

Læs mere om, hvordan du får en bedre kreditvurdering

Seks tips til at booste din kreditværdighed

Din kreditværdighed spiller en afgørende rolle, når det skal vurderes, om du kan blive godkendt til et lån. Vi vil nu give dig en række tips til, hvad du selv kan gøre for at påvirke din kreditværdighed i en positiv retning.

Få med en medansøger

Med en medansøger er I to personer, der hæfter for lånet, hvilket stiller en større sikkerhed. Dermed booster du dine chancer for at få godkendt din låneansøgning og få en lavere rente.

Indfri eksisterende gæld

Hvis du i forvejen har gæld, vil långiver måske tvivle på, om du kan betale tilbage til tiden eller overhovedet betale. Derfor kan det øge dine chancer for at blive kreditgodkendt, hvis du indfrier din eksisterende gæld.

Kom fri af RKI

Det kan være svært at låne penge, hvis du er registreret i RKI, da de fleste låneudbydere ikke giver lån til folk, der står i RKI. Her kan du med fordel kontakte de kreditorer, du skylder penge og indgå en aftale med dem, før du optager nye lån.

Minimer dine faste udgifter

Overvej om dit Netflix- og fitnessabonnement virkelig er nødvendigt. Minimering af udgifter vil give dig et større rådighedsbeløb og derfor større chance for at vise långiver, at du kan betale af på et lån.

Reducer lånebeløbet

Det er generelt lettere at blive godkendt til et mindre lån, da långiver løber en mindre risiko ved at udbyde et mindre lån, da det er lettere at betale tilbage.

Tilmeld dig en a-kasse

Hvis du er tilmeldt en a-kasse, har du ret til dagpenge, hvis du bliver arbejdsløs. Dette giver långiver sikkerhed for, at du kan tilbagebetale dit lån, hvis du skulle miste dit job.

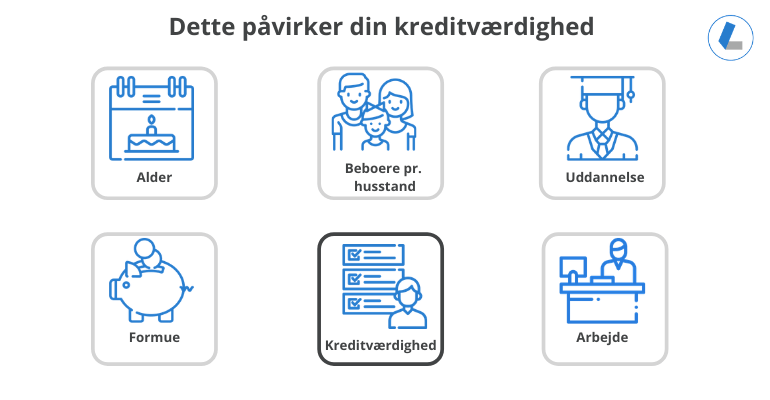

Dette påvirker din kreditvurdering

Står du og mangler penge og har behov for et forbrugslån, som du kan bruge til lige, hvad du vil? Så er der flere faktorer, som er med til at afgøre, om du får en god kreditvurdering, og dermed om du kan få det ønskede lån. Det er vigtigt at kende disse faktorer, da din kreditvurdering blandt andet er med til at bestemme, hvilken rente du skal betale, og hvor billigt dit lån bliver.

En god kreditvurdering afhænger ikke kun af en høj indkomst, den afhænger også af din overordnede økonomi. Hvis din økonomi overordnet set ikke er i orden, kan det påvirke din kreditværdighed. Har du eksempelvis tidligere vist, at du ikke kan betale dine regninger til tiden, vil banken vurdere at risikoen for, at du misligholder et lån er større. Nedenfor kan du se faktorerne, der er med til at bestemme din kreditværdighed.

Din betalingsevne

Begrebet betalingsevne dækker over det beløb, som du kan betale af på din gæld, efter du har betalt dine faste udgifter. Her trækkes dit rådighedsbeløb fra, som er det beløb, du bruger på mad og andre nødvendige udgifter hver måned.

Det er selvfølgelig altafgørende, at du kan tilbagebetale dit lån. Når det kommer til din betalingsevne, er der flere ting, som spiller ind. Parametre, som er med til at afgøre din betalingsevne, er dine faste indkomster, andre indkomster og faste udgifter.

Dine indkomster har en stor betydning for din betalingsevne. Først og fremmest kigges der nærmere på din løn, dog vil indkomster og tilskud, såsom a-kasse, SU og kontanthjælp, også blive taget i betragtning. Andre indkomster kan eksempelvis være aktieindtægter, som er med til at øge din formue.

I forhold til faste udgifter, ser långiver blandt andet på din husleje, som ofte er den største post inden for faste udgifter. Derudover kan faste udgifter være betaling til internet og diverse andre abonnementer. De udgifter, som varierer, kan f.eks. være dit gennemsnitlige forbrug på mad, tøj og uforudsete udgifter.

Din tilbagebetalings- og lånehistorik

Når du skal kreditvurderes, vil din tilbagebetalings- og lånehistorik spille en rolle. De faktorer der spiller en afgørende rolle her omfatter blandt andet, om du er, eller har været, registreret i RKI, om du tidligere har stiftet lån, om du tidligere har haft problemer med at betale dit lån af til tiden, og om du generelt har meget gæld.

Hvis du tidligere har været god til at betale lån og regninger tilbage til tiden, eller hvis du slet ikke har haft brug for at tage et lån før, vil din långiver højst sandsynligt se positivt på dette, og det vil påvirke din kreditvurdering i en god retning.

Hvis du derimod tidligere har haft en tendens til at betale lån og regninger for sent eller har haft brug for at optage mange lån, vil det påvirke din kreditvurdering negativt.

Din livssituation og formueopgørelse

Ved en kreditvurdering af privatkunder er din livssituation og formueopgørelse også vigtige elementer. Din livssituation kan f.eks. omfatte størrelsen på din husstand, om du har fast arbejde og din uddannelsesbaggrund. Derudover har din formue også en betydning, f.eks. hvis du har arvet noget af en større værdi, eller hvis du har en ejer- eller andelsbolig, som du har værdi i.

- Størrelsen på din husstand: Størrelsen på din familie er afgørende, da hjemmeboende børn ofte vil betyde flere udgifter, og dette kan derfor blive set negativt på i en kreditvurdering. Dog har folk med børn ofte en alder, der betyder, at de har en højere indkomst og formue.

- Arbejde og uddannelse: Hvis du har et fast arbejde, har du en stabil indkomst. Det betyder, at du godt kan betale dine långivere tilbage. Samtidig betyder din uddannelse, og om du er under uddannelse, næsten er færdiguddannet eller er færdiguddannet, også en del, da det har betydning for din indkomst eller fremtidige indkomst.

Hvorfor laver man en kreditvurdering?

Hvis du f.eks. vil have et samlelån, som ville gøre livet lidt lettere, skal långiver foretage en kreditvurdering, hvor kunden skal udfylde en række oplysninger. En kreditvurdering giver långiver mulighed for at undersøge, hvor stor chance der er for, at du kan betale dit lån tilbage. Derfor sikrer en kreditvurdering, at du ikke optager et lån, som du reelt set ikke har råd til.

Når långiver foretager en kreditvurdering, er der en række krav til tilstrækkelig dokumentation, som långiver skal være i besiddelse af for at kunne udstede lånet. Kravene nedenfor er fortolket på baggrund af kreditaftale loven og er:

![]() Din seneste lønseddel med offentlige udbetalinger

Din seneste lønseddel med offentlige udbetalinger

![]() Nødvendig dokumentation for dine faste løbende udgifter

Nødvendig dokumentation for dine faste løbende udgifter

![]() Din seneste årsopgørelse

Din seneste årsopgørelse

![]() Dine kreditinformationer fra debitorregistre (registre over dårlige betalere).

Dine kreditinformationer fra debitorregistre (registre over dårlige betalere).

Det er denne dokumentation, som skal afgøre, om du må låne, og hvis du må, hvor meget du må låne. Hvis din økonomi er sund, kan du stille en større sikkerhed for lånet, og du vil derfor ofte få tilbudt lavere omkostninger og en lavere rente.

Lovgivning om kreditvurdering

Udover kravene om, at långiver skal være i besiddelse af ovenstående oplysninger om låntager, er der også en række andre krav, der skal opfyldes ved en kreditvurdering. Dette er bestemt på baggrund af kreditaftaleloven § 7. Fortalt gennem en kort fortolkning omfatter loven:

Långiver skal vurdere, hvad der udgør fyldestgørende oplysninger. Erklæringer fra forbrugeren, som er simple og udokumenterede, vil ikke udgøre fyldestgørende oplysninger. Dog har långiver ikke pligt til at tjekke, om alle låntagers oplysninger er korrekte.

Långiver må ikke medvirke til en gældsstiftelse, som kan vurderes til at være uforsvarlig set i forhold til de oplysninger, som de har om låntagerens økonomiske situation. Derudover skal långiver kunne dokumentere for, at lånet er ydet på et forsvarligt og informeret grundlag.

Der er altså mange ting som spiller en rolle når du skal kreditvurderes. På Lånio.dk kan du få hjælp til din økonomi og modtage personlige lånetilbud.