Hvad koster en flytning i Danmark?

Det kan hurtigt koste mellem 50.000-140.000 kr. at flytte, da du ved en flytning blandt andet skal betale for en ejendomsmægler, udarbejdelse af tilstandsrapport, flyttemænd m.m. Foruden disse udgifter vil der ved de fleste flytninger også være et boliglån involveret med dertilhørende udgifter, som vil gøre det endnu dyrere at flytte.

De mange udgifter forbundet med at flytte stopper dog ikke danskerne, der flytter som aldrig før. Fra 2007 til 2018 er der sket en stigning på 6,72% i antallet af flytninger indenfor landets grænser. I 2018 var der ifølge Danmarks Statistik hele 892.045 flytninger, kun overgået af 2017, hvor der var 896.045 flytninger.

I denne artikel vil vi svare på spørgsmålet: hvad koster det at flytte? Vi kigger på, hvad en flytning koster ved blandt andet at undersøge de omkostninger, der er ved optagelse af et lån, udgifter til ejendomsmægler, priser på diverse rapporter og flyttebiler. Har du brug for lånetilbud, kan vi hjælpe dig. Lån penge nemt med Lånio.dk.

Herunder kan du få et overblik over, hvad denne artikel indeholder:

Hvor mange flytter i Danmark?

Danskerne er vilde med at flytte, og i 2018 var der ca. 892.000 flytninger. Specielt august måned er danskernes foretrukne måned at flytte i. I 2018 var der 94.211 flytninger i august måned - svarende til 10,56% af det samlede antal flytninger i hele 2018.

Lige netop denne tendens har gået igen siden Danmarks Statistik i 2007 begyndte at rapportere antallet af flytninger. August måned har siden 2007 været den måned, hvor danskerne flytter mest.

Årets tredje kvartal, bestående af juli, august og september måned, har været det mest populære kvartal at flytte i siden 2007. De tre måneder har siden 2007 udgjort mellem 28-30% af det samlede antal flytninger.

Flytning pris: Hvad koster det at flytte?

Som tidligere beskrevet kan der være mange udgifter i forbindelse med at skulle flytte. En flytning kan derfor hurtigt komme op på 50.000-140.000 kr. Udover det i forvejen høje beløb kommer der i mange tilfælde også udgifter til et boliglån i form af renter, provision, gebyrer m.m.

Skal du derfor blot flytte i en lejet lejlighed, og behøver du ikke et boliglån med dertilhørende realkreditlån, er prisen for at flytte billigere. Det kan dog være, at du i stedet har behov for et indskudslån, som du kan læse mere om om på vores side om indskudslån.

Foruden omkostningerne ved diverse lån kommer udgifter til ejendomsmægler, rapporter, attester, flyttebil m.m. En flytning kan også betyde, at du bliver nødt til at købe en bil. Vi har testet de billigste billån. Vi har ikke medtaget udgifterne til en bil i dette indlæg, men i næste afsnit vil vi gennemgå de forskellige udgiftsposter, der ellers er forbundet med en flytning, så du kan danne dig et overblik over, hvad det koster at flytte.

Låneomkostninger ved bolig- og realkreditlån

Langt de færreste mennesker har pengene til at købe en ejerbolig uden at optage et lån. Skal du købe en villa eller et rækkehus, vil det oftest betyde, at du skal optage et realkreditlån med et tilhørende boliglån. Et typisk lån til bolig vil ofte se således ud:

- Udbetaling: 5% af boligens pris

- Boliglån: 15% af boligens pris

- Realkreditlån: 80% af boligens pris

Derfor vil lånets størrelse variere alt efter den specifikke boligs pris, og hvor i landet du ønsker at købe bolig henne. Foruden selve lånebeløbets størrelse vil prisen også afhænge af, hvad din bank har af gebyrer og omkostninger. I følgende tabel kan du se, hvilke omkostninger banken kan kræve, at du betaler, når du optager henholdsvis et banklån og realkreditlån.

| Omkostning | Beskrivelse | Priseksempel |

|---|---|---|

| Renter | Renter er et udtryk for, hvad det koster dig at låne pengene, og de udregnes ved at tage en procentdel af lånebeløbet. | Banklån: Debitorrenten (variabel) ligger mellem 4,75%-12,10%. Realkreditlån: Den specifikke rente kommer an på, hvilket slags realkreditlån du vælger (obligationslån, F1, F3, F5 m.m.). Ved et obligationslån vil renten ligge fast på 1,00%. Ved et F1-lån vil renten være variabel, og den ligger på nuværende tidspunkt på -0,29%. |

| Stiftelsesprovision og afregningsprovision | Stiftelsesprovision beskriver det beløb, du betaler for at stifte lånet hos den pågældende udbyder. Afregningsprovision er et gebyr, du betaler til realkreditinstituttet som afregning på dit realkreditlån. | Banklån: Stiftelsesprovisionen ligger på 10.000 kr. Realkreditlån: Afregningsprovisionen ligger på - 0,15% af hovedstolen. |

| Lånesagsgebyr | Lånesagsgebyr er et andet gebyr, som banken opkræver for, at du kan optage lånet hos dem. | Banklån: Lånesagsgebyret ligger på 1.000 kr. Realkreditlån: Lånesagsgebyret ligger på 3.800 kr. |

| Gebyr for ekspedition af ejendomssag | Gebyr for ekspedition af ejendomssag er et gebyr, du betaler for, at banken foretager en tinglysning - også kaldet tinglysningsservice. | Banklån: Stiftelsesprovisionen ligger på 10.000 kr. Realkreditlån: Afregningsprovisionen ligger på - 0,15% af hovedstolen. |

| Lånesagsgebyr | Lånesagsgebyr er et andet gebyr, som banken opkræver for, at du kan optage lånet hos dem. | Banklån: Gebyr for ekspedition af ejendomssag ligger på 1.500 kr. Realkreditlån: LGebyr for ekspedition af ejendomssag ligger på 3.600 kr. |

| Tinglysningsafgift til staten (fast og variabel) | Gebyr for ekspedition af ejendomssag er et gebyr, du betaler for, at banken foretager en tinglysning - også kaldet tinglysningsservice. | Banklån: Stiftelsesprovisionen ligger på 10.000 kr. Realkreditlån: Afregningsprovisionen ligger på - 0,15% af hovedstolen. |

| Lånesagsgebyr | Tinglysningsafgift er et beløb, du betaler til staten, når skøder og pantebreve skal tinglyses. Denne består både af en fast og en variabel afgift. | Banklån og realkreditlån: Den variable tinglysningsafgift til staten ligger på 1,45% af hovedstolen. Banklån og realkreditlån: Den faste tinglysningsafgift til staten ligger på 1.640 kr |

* Kilde: Danske Bank & Realkredit Danmark

For at give et mere håndgribeligt eksempel på hvordan disse omkostninger helt præcist kan se ud, tager vi udgangspunkt i en bolig til 4 mio. kr. Yderligere tages der udgangspunkt i, at du selv har en udbetaling på 5% af boligens pris, svarende til 200.000 kr. Derudover optages 15% af boligens pris som et banklån, og de resterende 80% optages som et realkreditlån.

| Omkostning | Banklån | Realkreditlån |

|---|---|---|

| Renter | 226.698 kr. | 1.214.443 kr. |

| Stiftelsesprovision/Afregningsprovision | 10.000 kr. | 4.800 kr. |

| Lånesagsgebyr | 1.000 kr. | 3.800 kr. |

| Gebyr for ekspedition af ejendomssag | 1.500 kr. | 3.600 kr. |

| Tinglysningsafgift (variabel) | 10.000 kr. | 46.900 kr. |

| Tinglysningsafgift (fast) | 1.640 kr. | 1.640 kr. |

| Samlede omkostninger | 250.838 kr. | 1.275.183 kr. |

* Kilde: Danske Bank & Realkredit Danmark

Fordeling af udgifter ved boliglån

Som tabellen herover illustrerer, skal du i alt betale 1.526.021 kr. for at låne til et hus, der koster 4 mio. kr. i løbet af 30 år. Selvom renterne på realkreditlån historisk set er på dets laveste siden 2008, er renterne dog stadig den post, der vejer tungest. Denne post består af hele 94% af de samlede udgifter i forbindelse med lånet.

Ser du bort fra renterne, skal du dog stadig betale 84.880 kr. blot for at oprette lånet i banken. Dette tal består blandt andet af tinglysning og gebyrer og kan overordnet set kaldes stiftelsesomkostninger, da dette er et udtryk for, hvad du skal betale for at stifte lånet i din bank. I diagrammet herunder kan du se fordelingen af de låneomkostninger, der er i forbindelse med at oprette et bolig- og realkreditlån.

Som diagrammet illustrerer, består størstedelen af de samlede omkostninger, uden renter, af den variable tinglysningsafgift. Denne udgiftspost består af hele 67% af de samlede udgifter. Derefter kommer stiftelses- og afregningsprovisionen, som består af 17,4%.

Udgifter ved at flytte

Foruden boliglånet er der andre udgifter, du skal have med i dit budget, inden du kaster dig ud i en flytning - specielt hvis du skal sælge din bolig i samme ombæring.

I de nedenstående afsnit vil vi komme ind på de mest almindelige udgifter, der er i forbindelse med at skulle flytte - både som sælger og køber af en ny bolig. Herunder vil vi blandt andet komme nærmere ind på ejendomsmæglersalær, tilstandsrapport, energiattest m.m.

Ejendomsmægler og markedsføring

Den første udgift, som også er den udgift, der foruden et eventuelt boliglån fylder mest i de samlede udgifter, er udgifterne til ejendomsmægler. Denne udgift retter sig dog mest til dig, der i forbindelse med at flytte i en ny bolig, også skal sælge din gamle bolig. Denne udgift kan hurtigt koste dig mellem 30.000-80.000 kr.

Udgifterne til en ejendomsmægler består af to ting:

- Et salær, som er din ejendomsmæglers løn - altså det han får for at sælge din bolig.

- En markedsføringspakke, som er det, som det koster at markedsføre din bolig på nettet, aviser m.m.

Prisen vil variere alt efter, hvilken ejendomsmægler du benytter dig af. Hos nogle har de et fastsat gebyr, hvorimod andre tager en procentdel af den samlede udbudspris.

Nogle ejendomsmæglere tilbyder også forskellige salgsmodeller med forskellige priser. Hos EDC kan du eksempelvis vælge mellem fem forskellige modeller, blandt ‘Totalsalg’, hvor de står for det hele. Du kan dog også vælge ‘Medsalg’, hvor du selv står for fremvisning af boligen og dermed sparer penge.

Overordnet set kan prisen på en ejendomsmægler derfor hurtigt komme op på omkring 80.000 kr. Du kan dog også finde løsninger helt ned til 30.000 kr., hvis du sparer på markedsføring, selv står for fremvisning, selv finder køber m.m.

Ejerskifteforsikring

Både som sælger og køber kan du få gavn af en ejerskifteforsikring, da denne beskytter både køber og sælger. Som sælger har du eksempelvis ansvaret for skjulte fejl og mangler op til 10 år efter salget.

Det kan derfor være en god idé med en ejerskifteforsikring, der hos Alm. Brand eksempelvis vil koste dig, hvis du skal være dækket i 10 år, knapt 70.000 kr. Beløbet splittes mellem sælger og køber, hvilket betyder, at du kun skal betale halvdelen af beløbet.

For at kunne få tilbud på en ejerskifteforsikring er det et krav, at du får udarbejdet en tilstands- og elinstallationsrapport af den givne bolig for at dokumentere boligens tilstand. I næste afsnit kan du læse mere om disse to rapporter.

Tilstands- og elinstallationsrapport

En tilstands- og elinstallationsrapport kan koste dig mellem 7.000-12.000 kr. Som tidligere beskrevet er tilstandsrapporten og elinstallationsrapporten to nødvendige rapporter, hvis du ønsker at tegne en ejerskifteforsikring.

Rapporterne er sammen med ejerskifteforsikringen en måde, hvorpå du som sælger kan frigøre dig fra dit ansvar i forbindelse med fejl og mangler. Det er derfor en god idé at få foretaget en tilstands- og elinstallationsrapport for at dokumentere din boligs tilstand.

Tilstandsrapporten kan i sig selv koste mellem 5.000-10.000 kr. og vil være gyldig de næste seks måneder. n elinstallationsrapport koster derimod mellem 2.000-2.700 kr. alt efter, hvilket firma du vælger skal stå for rapporten. Den vil være gyldig i et år.

Energiattest

Du skal også have en energiattest, som angiver energimærkningen på huset, hvis den nuværende mærkning er mere end 10 år gammel. Det sker oftest i forbindelse med tilstands- eller elinstallationsrapporten. I tabellen herunder kan du se, hvor meget det maksimalt kan koste dig at få energimærket din bolig baseret på størrelsen.

| Størrelse på bolig | Pris |

|---|---|

| Bygning under 100 m2 | 6.071 kr. inkl. moms |

| Bygning på 100-199 m2 | 6.679 kr. inkl. moms |

| Bygning 200-299 m2 | 7.285 kr. inkl. moms |

| Enfamiliehus uden bygningsgennemgang | 1.098 kr. inkl. moms |

* Kilde: Energistyrelsen

Derudover er der tilfælde, hvor det maksimale honorar skal nedsættes. Dette er blandt andet, hvis din bolig er opført efter den 1. januar 1980 eller, hvis din bolig har et energimærke efter de tidligere energimærkningsregler fra 1. september 2006. Du kan læse mere hos Energistyrelsen.

Berigtigelse, tinglysning og tingbogsattest

Du kan med fordel få foretaget en berigtigelse af bolighandelen, som sørger for, at køber får den fulde ejendomsret til ejendommen. Herunder vil advokatfirmaet blandt andet sørge for at udarbejde selve skødet, være bindeleddet mellem bank og mægler m.m. Prisen for berigtigelse og udarbejdelse af skødet kan koste dig fra 3.500-7.500 kr., alt efter hvilket firma du vælger.

Derudover bør du få tinglyst skødet, som sikrer dine rettigheder til ejendommen. Det er som køber derfor en stor fordel at få tinglyst skødet så hurtigt som muligt efter skødeskrivningen. Dette koster 1.660 kr. og gøres oftest af banken i forbindelse med optagelse af lånet. Du kan også få det gjort hos et advokatfirma, men så skal du betale 0,6% af købssummen.

Hvis du ønsker det, kan du også hente en tingbogsattest på den bolig, du ønsker at købe. Denne vil vise dig, hvem der ejer boligen, hvornår den sidst har været til salg og til hvilken pris. Derudover vil den også vise dig de tinglyste pantebreve, så du kan se, om der er nogle hæftelser. Denne kan du selv indhente på Tinglysning.dk med dit MitID og koster 175 kr.

Flyttekasser og flyttebil

Udover alt det juridiske, diverse rapporter, lån m.m. har du højst sandsynligt også brug for noget så praktisk som flyttekasser. Eventuelt har du behov for en flyttebil eller blot en trailer på selve flyttedagen. I nedenstående tabel kan du se priserne på flyttekasser.

| Størrelse på flyttekasse | Pris på flyttekasse |

|---|---|

| Brede 372 mm x Højde 344 mm | 9,75 kr. pr. stk. |

| Brede 372 mm x Højde 374 mm | 12,50 kr. pr. stk. |

| Brede 384 mm x Højde 377 mm | 24,50 kr. pr. stk. |

* Kilde: Jem & Fix den 15. oktober 2019

En flyttebil kan hurtigt blive en dyr fornøjelse og kan hos 3x34 koste mellem 240-472 kr. pr. påbegyndt halve time alt efter, hvor mange flyttemænd og hvor stor en flyttebil du har behov for. Du kan også vælge at leje en flyttetrailer, som hos Q8 vil koste mellem 189-1.995 kr. alt efter, hvor længe du har behov den.

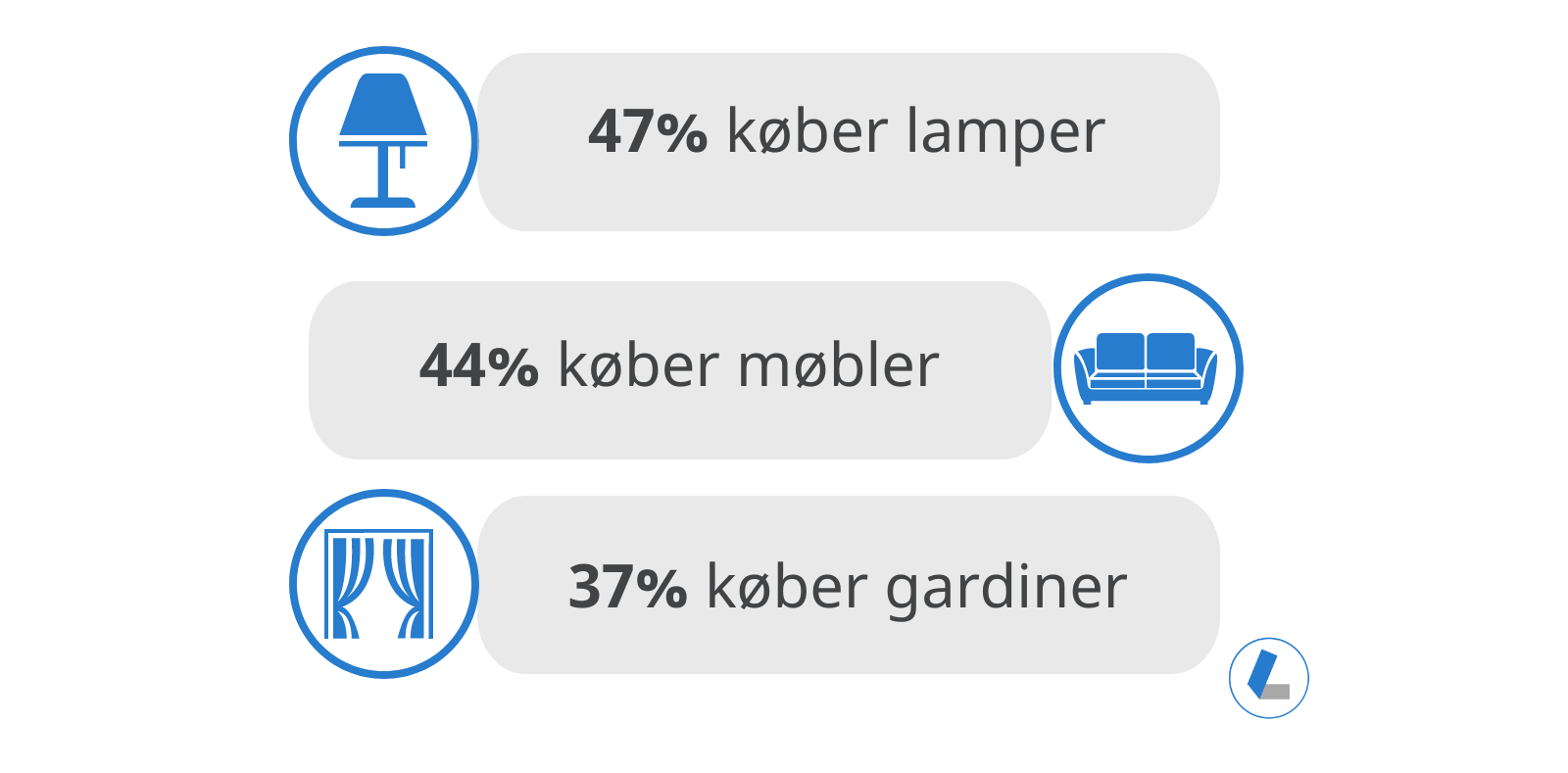

Hvad køber danskerne, når de flytter?

Udover omkostningerne ovenover vælger mange danskere at købe nye møbler, hårde hvidevarer, tv m.m. Herunder kan du se de tre ting, som danskerne oftest køber i forbindelse med at flytte.

* Kilde: Dentsu Aegis Network (2017)

Køber du noget af ovenstående eller andet i forbindelse med, at du flytter, bliver det selvsagt endnu dyrere for dig at flytte. Alt efter hvilke møbler, lamper og gardiner du vælger, kan dette hurtigt komme op på et par tusinde kroner, som du altså skal ligge oveni de i forvejen mange udgifter.

Udover disse tre ovenstående ting vælger mange danskere også at købe badeværelsesartikler, hårde hvidevarer og køkkenudstyr, når de flytter (Dentsu Aegis Network).

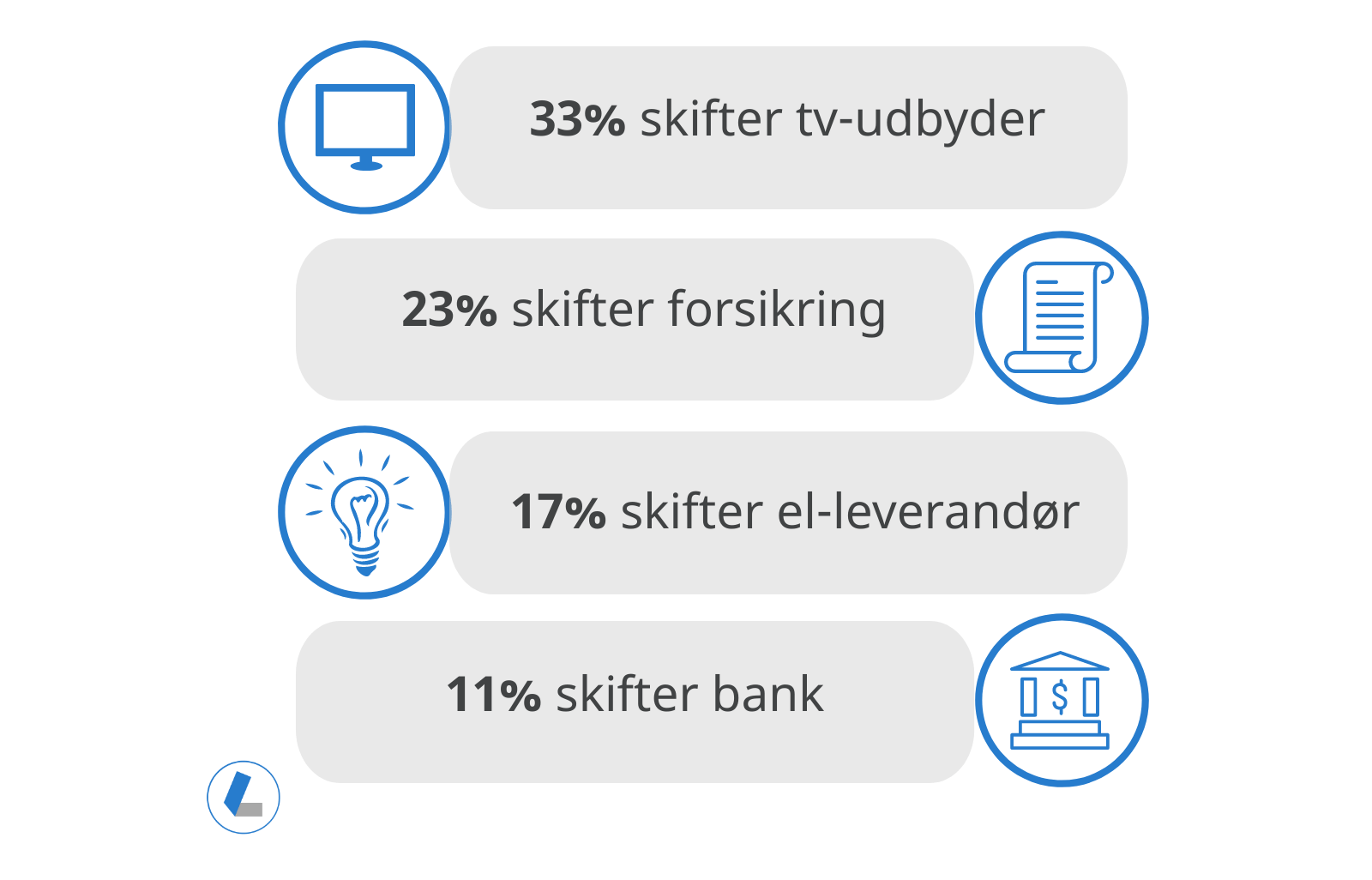

Foruden ovenstående vælger mange danskere at skifte tv-udbyder, forsikringer m.m., som også kan tilføje yderligere omkostninger i forbindelse med flytningen. I grafikken herunder kan du se de fire ting, som folk typisk skifter i forbindelse med at flytte.

* Kilde: Dentsu Aegis Network (2017)

Med alle disse udgifter kan det altså blive en dyr fornøjelse at flytte i Danmark. Dog er det langt fra alle udgifterne, du behøver, når du skal flytte. Du kan blandt andet spare penge på ejendomsmæglerne ved selv at stå for markedsføring og fremvisning. Ligeså behøves du heller ikke at bestille en flyttevogn og flyttemænd til at flytte for dig. Derudover behøves du selvsagt ikke at købe nye møbler m.m., når du flytter.

Står du dog og mangler nogle penge i forbindelse med, at du skal flytte? Så kan du på Lånio.dk modtage tilbud fra flere banker på dit ønskede forbrugslån til flytteudgifterne ved blot at udfylde én låneansøgning. Du kan derefter vælge det tilbud, der passer dig og din økonomiske situation bedst!