![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Annuitetslån, serielån og stående lån: De forskellige lånetyper

Inden du går ud og tager et forbrugslån, er det en god idé at sætte dig ind i, hvilke forskellige lånetyper der findes. Der er grundlæggende tre lånetyper, som byder på forskellige lånevilkår. De tre lånetyper er annuitetslån, serielån og stående lån.

Overordnet set er låneformerne forskellige i forhold til, hvordan renter og afdrag udvikler sig gennem løbetiden. Det har dermed ikke så meget med selve lånebeløbet at gøre, men i stedet terminsydelsen - altså den månedlige ydelse du betaler for lånet. Dette vil påvirke restgælden, da denne alt efter lånetype bliver mindre fra termin til termin i forbindelse med antallet af afdrag. Det er fordelagtigt for dig at have sat dig ind i de forskellige lånetyper, så du bedre kan vurdere dine lånetilbud.

Først får du et overblik over de tre forskellige lånetyper, og vi forklarer, hvilke forskellige slags lån der hører til de tre overordnede lånetyper. Herefter vil vi fokusere på, hvad et annuitetslån er, og hvilke fordele og ulemper der er ved denne låneform. Derefter kigger vi på serielån, da denne lånetype tildels er opbygget på samme måde som et annuitetslån. Endelige ser vi på stående lån, som også kaldes fast lån. Til sidst får du en oversigt over de lån, du kan få tilbud på igennem Lånio.dk.

Oversigt over forskellige lånetyper

Medmindre du er interesseret i et boliglån, rækker det for dig at vide, at der er forskel på de tre overordnede lånetyper, og at du i de fleste erhvervslån, privatlån samt samlelån vil blive mødt med et annuitetslån. Når du udfylder låneformularen på Lånio.dk, vil vores partnere udarbejde et lånetilbud på et annuitetslån til dig. Dette er en ganske almindelig lånetype, når der er tale om forbrugslån til privatpersoner.

Er du derimod interesseret i et boliglån, kan det være en god idé at undersøge, om din bank og realkreditinstitut tilbyder både annuitetslån og serielån. Et serielån vil være den billigste løsning på sigt, men det er ikke sikkert, at din økonomi vil kunne bære et serielån, da du til at starte med skal betale en højere månedlig ydelse.

Et stående lån er især populært, hvis der er tale om en nystartet forretning eller en investering, hvor forbrugeren er sikker på, at der vil være et stort nok afkast til at indfri gælden ved lånets udløb. Det kan være risikabelt med denne slags lån, medmindre du er fuldstændig sikker på, at du har nok kapital til at indfri gælden til sidst.

| Annuitetslån | Serielån | Stående lån |

|---|---|---|

| Forbrugslån | Banklån | Kredit |

| Privatlån | Forbrugslån | Kassekredit (kviklån) |

| Samlelån | Mixlån | Boligkredit |

| Realkreditlån | Del af realkreditlån | Afdragsfri del af realkreditlån |

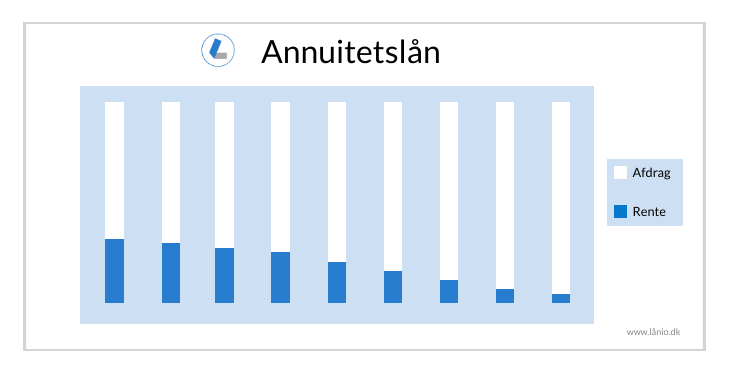

Hvad er et annuitetslån?

Ordet annuitet indikerer en fastlagt størrelse af betalinger. Det vil sige, at du ved dette lån afdrager et fast beløb ved hver termin. Afdragene er det beløb, som du ved hver termin betaler af på dit lån.

I starten af lånet vil dine månedlige ydelser hovedsageligt gå til at betale renter af lånet, da restgælden vil være større. Dermed er der kun plads til små afdrag i starten. Dette vil efterhånden ændre sig og typisk, når to tredjedele af løbetiden er gået, vil restgælden være halveret. Herefter vil afdragsdelen af terminsydelsen optage en større andel, mens renterne bliver mindre, da restgælden ikke er lige så stor. I figuren herunder har vi illustreret ydelsesstrukturen på et annuitetslån.

Der er fordele og ulemper ved et annuitetslån. En fordel er, at ydelserne på lån efter skat er relative små i den første periode af lånet. Dette skyldes, at rentebetalingerne er fradragsberettigede. En mulig ulempe er, at du skal have en forholdsvis god kapital, da lånet opkræver et lige stort afdrag ved hver termin fra starten af lånet.

Du kan bruge vores nye låneberegner til at blive endnu klogere på, hvordan annuitetslån fungerer. Du kan eksempelvis prøve at justere løbetiden på et låneeksempel og se hvordan låneomkostninger og lånets ÅOP ændrer sig.

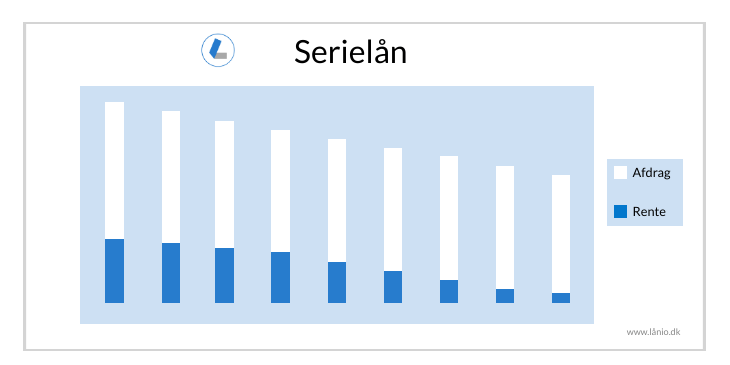

Hvad er et serielån?

Ved et serielån skal du betale det samme i afdrag ved hver termin i hele lånets løbetid. Det betyder, at du i starten af lånet vil have forholdsvis store ydelser, som efterhånden vil mindskes jo tættere du kommer på at have betalt lånet af.

Grunden til dette er, at jo mere du betaler af på lånet, jo mindre bliver hovedstolen, hvilket resulterer i lavere renter. Når du nærmer dig slutningen af lånets løbetid, vil du derfor opleve en forholdsvis lavere ydelse, hvilket skyldes at renterne er mindre, da hovedstolen igennem hele perioden er blevet mindre.

Fordelen ved et serie lån er således, at du skal betale en stadig mindre rente ved hver termin, jo tættere du kommer på lånets udløb. Ulempen er dog, at denne lånetype kræver et forholdsvis stort afdrag i starten af låneperioden. Se eksemplet forneden.

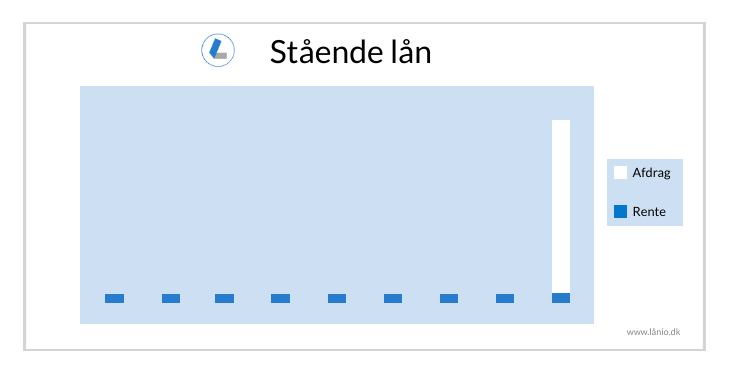

Et stående lån

Et stående lån bliver også kaldt et fast lån. En stor fordel ved det stående lån er, at lånet er fuldstændig afdragsfrit i hele låneperioden indtil lånets udløb. Du skal blot betale renter ved hver termin. Det betyder dermed også, at et stående lån skal indfries på én gang

Restgælden vil være den samme i hele løbetiden, hvilket betyder, at rentebeløbet forbliver den samme ved hver termin. Når lånet udløber, skal du betale ét stort afdrag for at betale hele lånet ud på én gang.

Hvis du har økonomisk kapital til at betale hele lånet tilbage på blot én gang, er dette et fordelagtigt lån for dig. Løbetiden på et stående lån er nemlig kortere end på normale obligationslån. Derfor hører der ofte lavere renter til det stående lån. Vi har illustreret ydelsesstrukturen på et stående lån her forneden.

Lånetyper på Lånio.dk

På Lånio.dk tilbyder vi igennem vores partnere en række forskellige lånetyper. Som låneform er de alle karakteriseret ved at være et annuitetslån med faste månedlige ydelser. Her har vi samlet de forskellige typer lån, som du kan læse mere om på Lånio.dk.

- Lån penge

- Billån

- Billån uden udbetaling

- Samlelån

- Forbrugslån

- Privatlån

- SMS lån

- Boliglån

- Indskudslån

- Kontantlån

- MC lån

- Lån til campingvogn

- Lån til tandlæge

- Lån til solceller

- Lån til varmepumpe

Har du nogle spørgsmål til artiklen her eller til lånetyper på Lånio.dk, er du altid velkommen til at skrive os en mail på kundeservice@laanio.dk eller ringe på 52 10 50 24. Du kan også klikke på ovenstående links og læse mere om hver enkelt lånetype eller klikke på låneudbyder, for at få information om, hvilke partnere vi samarbejder med.

Det er altid en god idé at sammenligne priser på lån, inden du underskriver en låneaftale - hvad end det er i en fysisk bank eller en online låneudbyder. Som en låneformidler kan Lånio.dk hjælpe dig med at sammenligne flere lån.. Efter udfyldelse af formularen i toppen af siden vil du modtage skræddersyede lånetilbud. Herefter kan du vælge det bedste lån blandt tilbuddene.