Den ultimative guide: Så meget koster det at have bil

Hvis du vil vide, hvad det koster at have bil, er svaret, at det koster 64.846 kr. det første år, når man inkluderer alle udgifter til bilen. Hvis du gerne vil vide, hvad det koster at have bil om måneden, viser vores beregninger, at det koster 4.574 kr.

Den største udgift, når man kigger på, hvad det koster at have bil det første år, er selve bilen. For at få råd til denne kan det være nødvendigt med et billån. Du vil i dette indlæg kunne se, om det i forhold til din økonomiske situation giver bedst mening at optage et billån uden udbetaling eller med udbetaling. Læs mere her om de billigste billån for 2024.

Overvejer du at købe en ny bil, er der mange omkostninger, som du skal tage højde for. Derfor har vi på Lånio.dk undersøgt, hvilke udgifter der er ved at have bil det første år, og hvad det koster at have bil om måneden.

Vi har lavet et bilbudget, der tager højde for alle udgifter ved at have bil, både på månedlig og årlig basis. Du kan selv redigere og tilpasse budgetposterne, så du nemt kan få et overblik over din biløkonomi.

Du kan downloade bilbudgettet som Excel-fil her:

I blogindlægget kan du læse mere om:

- Udgifter ved bil det første år

- Bilbudget: Hvad koster bil om måneden

- Prisforskel på billån med og uden udbetaling

- Hvad er værditab på bil?

- FAQ: Værd at vide om udgifter ved bil

Hvad koster det at have bil det første år?

Hvis du skal ud og købe en ny bil, vil det ifølge vores beregninger koste 64.846 kr. i udgifter det første år. For at kunne give et overblik over hvad koster det at have bil det første år, har vi taget udgangspunkt i en ny Peugeot 208, der flere gange har været den mest solgte bil i Danmark.

Nedenstående priseksempel er lavet ud fra to lån på 150.000 kr., et lån er uden udbetaling og et lån er med en udbetaling på 30.000 kr., svarende til 20% af bilens pris. Begge lån er med en løbetid på 96 måneder og en nominel årlig rente på 4%.

Til dette priseksempel er der taget udgangspunkt i en Peugeot 208 med en nypris på 150.000 kr. Den står til at køre 17,2 km på literen, og i eksemplet her kører den 15.000 km årligt.

| Udgifter det første år - Peugeot 208 | Pris |

|---|---|

| Billån uden udbetaling | 32.097 kr. |

| Brændstof | 10.195 kr. |

| Bilforsikring | 10.323 kr. |

| Vejhjælp | 588 kr. |

| Udgifter til dæk | 3.676 kr. |

| Grøn ejerafgift | 1.080 kr. |

| Service | 1.800 kr. |

| Reparation og vedligeholdelse | 4.500 kr. |

| Bilvask | 588 kr. |

| Udgifter i alt det første år | 64.846 kr. |

*Priserne er vejledende. Det er muligt, at du vil få andre priser tilbudt.

Har du et billån med udbetaling på 30.000 kr., kan du eksempelvis have afdrag og stiftelsesomkostninger på 26.505 kr., hvilket vil give dig udgifter det første år på 59.255 kr.

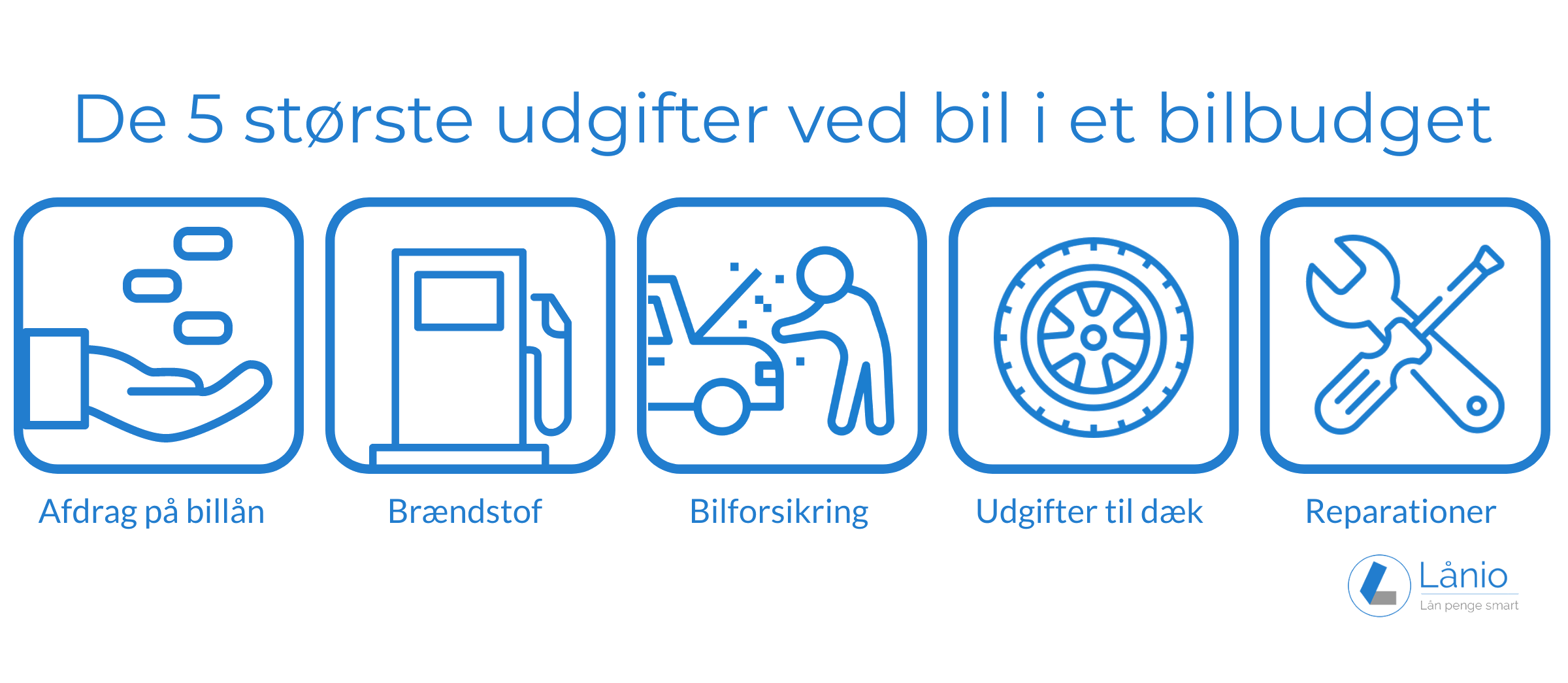

Billånet fylder mest i budgettet det første år, hvor stiftelsesomkostningerne skal betales. Derudover er en bilforsikring lovpligtig, når du har en bil, men hvor meget bilforsikringen koster, vil bl.a. variere alt efter din alder og bopæl. Dette vil dog også løbende være en af de store udgifter. Herefter kommer brændstof som en af de store poster i budgettet. Hvor meget, du skal betale, afhænger af, hvilken bil du har, og hvor langt den kører på literen.

Derudover vil de to andre store poster i bilbudgettet være penge, der skal lægges til side til reparationer samt samlede omkostninger ved bildæk. Tilsammen udgør udgifterne til billån, brændstof, bilforsikring, penge til reparationer og dæk ca. 95% af omkostningerne det første år. Husk altid ormregistretingen ved køb af brugte biler. Læs mere om ejerskift bil.

Bilbudget: Hvad koster det at have bil om måneden?

Hvis du tænker, hvad koster det at have bil om måneden?, har vi også lavet et månedligt bilbudget, så du kan få et overblik over, hvilke månedlige omkostninger der er ved at have bil. Det nedenstående priseksempel viser, at det koster 4.574 kr. om måneden, hvis man tager udgangspunkt i samme eksempel som tidligere.

Med et bilbudget har du overblikket over, hvor meget du skal sætte til side hver måned til faste udgifter til bil. Herigennem kan du danne dig et overblik over, hvilke udgifter du skal tage højde for i din biløkonomi.

| Månedligt bilbudget - Peugeot 208 | Pris |

|---|---|

| Afdrag på billån uden udbetaling | 1.936 kr. |

| Brændstof | 850 kr. |

| Bilforsikring | 860 kr. |

| Vejhjælp | 49 kr. |

| Udgifter til dæk | 202 kr. |

| Grøn ejerafgift | 90 kr. |

| Service | 150 kr. |

| Syn | 13 kr. |

| Reparation og vedligeholdelse | 375 kr. |

| Bilvask | 49 kr. |

| Det månedlige forbrug | 4.574 kr. |

*Priserne er vejledende. Det er muligt, at du vil få andre priser tilbudt.

Har du et billån med udbetaling på 30.000 kr., kan du eksempelvis have et månedligt afdrag på 1.558 kr., hvilket vil give dig et månedligt forbrug på 4.195 kr.

Hvis du vil vide, hvad det koster at have bil om måneden, kan du lave et månedligt bilbudget ud fra de årlige omkostninger ved bil. Hvis du indtaster dine kørselsoplysninger i vores bilbudget, vil der automatisk blive genereret et månedligt bilbudget til dig, så du kan få et overblik over din biløkonomi.

Vil du bruge downloadfunktionen til bilbudgettet på din egen side, finder du koden herunder:

<p><a style="display: block; border: solid #004b82; border-radius: 15px; border-width: 4px; padding: 8px 5px 5px 5px; width: 150px; box-shadow: 0px 3px 10px 3px #888888; margin: 0 auto 15px; text-align: center;" href="https://docs.google.com/spreadsheets/d/1SqVkgsp9S_aaQMNuGirNor7718BFsvbPP9VwvHKcmyY/export?exportFormat=xlsx" data-anchor="?exportFormat=xlsx"> <img style="width: 100%;" src="/media/2471875/download-bilbudget-laanio.png" alt="Download bilbudget Lånio" /> <span><strong>Download budget</strong></span></a></p>

Prisforskel på billån med og uden udbetaling

Hvad det koster at have bil, afgøres også af dit billån. Når du skal finde et billån, kan du vælge et billån uden udbetaling eller et billån med udbetaling. Hvis du har penge nu, som du kan udbetale til lånet, vil de samlede omkostninger ved et billån blive lavere, da du dermed selv finansierer en del af bilen. Dette sker, da du oftest tilbydes en lavere rente, hvis du lægger en udbetaling.

Når du tager et billån med udbetaling, betaler du selv en del af lånet og låner dermed færre penge. Nogle dele af stiftelsesomkostningerne, såsom den variable tinglysningsafgift og bevillingsprovision, er normalt en procentsats af lånet. Stiftelsesomkostningerne kan dermed blive lavere, jo større en udbetaling du lægger. Dette er dog ikke gældende, hvis du tager et billån med faste stiftelsesomkostninger.

For at give dig et svar på, hvad koster lån til bil, kan du herunder se et eksempel på, hvordan forskellene i omkostningerne er alt efter, om du vælger et billån med eller uden udbetaling.

| Lånetype | Uden udbetaling | Med udbetaling på 30.000 kr. |

|---|---|---|

| Billån | 150.000 kr. | 120.000 kr. |

| Udbetaling | 0 kr. | 30.000 kr. |

| Samlede stiftelsesomkostninger | 8.860 kr. | 7.810 kr. |

| Månedlig ydelse | 1.936 kr. | 1.558 kr. |

| Nominel årlig rente | 4% | 4% |

| Debitorrente | 4,07% | 4,07% |

| Løbetid | 96 måneder | 96 måneder |

| Samlet tilbagebetalingsbeløb | 185.893 kr. | 149.559 kr. |

| Løbende omkostninger til banken | 35.893 kr. | 29.559 kr. |

*Priserne er vejledende. Det er muligt, at du vil få andre priser tilbudt.

I eksemplet tages et billån uden udbetaling på 150.000 kr. med en løbetid på 96 måneder og med en nominel årlig rente på 4%. Den samlede tilbagebetaling er på 185.893 kr. Dermed koster lån til bil i dette eksempel 35.893 kr.

Tager du det samme lån, men med en udbetaling på 30.000 kr., så er det samlede tilbagebetalingsbeløb 149.559 kr., hvilket svarer til at lånet koster 29.559 kr. Lånet bliver dermed 6.334 kr. billigere, hvis du har penge til en udbetaling.

Hvad er værditab på bil?

Når du køber en bil, vil der være et værditab. Værditabet på en bil er ca. 16-25% om året alt efter, hvilken bil du har, og hvor mange kilometer den kører. Derfor kan det give mening at beregne værditabet på din bil, hvis du vil danne dig et fuldt overblik over, hvad det koster at have bil.

Som tommelfingerregel kan du regne med, at en bil mister 20% af sin værdi det første år. Bilen taber ca. 40% af købsværdien over de første 4 år. De biler, der taber mindst værdi, er oftest dem, som appellerer til et bredt publikum, når de skal sælges igen. Dette kan f.eks. være en stationcar med mellemstørrelse motor i en neutral farve.

FAQ: Værd at vide om udgifter ved bil

Herunder har vi opstillet de mest stillede spørgsmål om udgifter, der er til biler. Du kan få svar på, hvad du skal være opmærksom på, når du undersøger, hvad det koster at have en bil.

Klik på spørgsmålene herunder, for at få svarene til at folde sig ud.

Et billån uden udbetaling på 150.000 kr. kan koste 35.893 kr., hvis du har en nominel årlig rente på 4%, en løbetid på 96 måneder og stiftelsesomkostninger på 8.860 kr. Den samlede tilbagebetaling vil dermed være 185.893 kr.

Hvis man kigger på, hvad en bil koster om måneden, er en af de største poster i et bilbudget billånet. Svaret på, hvad koster et lån til bil, kommer især an på, om du ønsker et billån med eller uden udbetaling. Derudover varierer prisen ud fra, hvor meget du ønsker at låne, løbetiden, og hvilke lånetilbud du får.

En bilforsikring kan eksempelvis koste 10.323 kr., hvis du er mand, 25 år og er bosat i København med en skadesfri bilhistorik. Bilforsikring skal også inkluderes i et bilbudget, men prisen afhænger af mange variabler bl.a. alder, skadeshistorik, bopæl, antal km der køres årligt osv.

Når du har en bil, er det lovpligtigt også at have en bilforsikring. Den lovpligtige del er ansvarsforsikringen. Hvis du kører galt, så bliver andre involverede parters skader dækket af din ansvarsforsikring.

Det er valgfrit, om du ønsker en kaskoforsikring i din bilforsikring. Den ekstra forsikring vil gøre din bilforsikring dyrere, til gengæld er din egen bil også dækket, hvis du kører galt. For at kunne svare på, hvad en bilforsikring koster, skal du altså finde ud af, hvor meget din bilforsikring skal indeholde.

Grøn ejerafgift beregnes på baggrund af, hvor meget brændstof bilen bruger pr. km. En Peugeot 208 kører eksempelvis 17,2 km/l og har en halvårlig grøn ejerafgift på 540 kr.

Den grønne ejerafgift opkræves hvert halve år af SKAT. Du kan altid tjekke, hvad du skal betale i grøn ejerafgift på SKAT’s hjemmeside.

En af udgifterne som du ikke kan komme udenom, når man snakker om, hvad det koster at have bil, er syn på bilen. Hvad koster bilsyn? Det kommer an på, hvor du får det lavet, men prisen ligger normalt mellem 250-450 kr. Til et bilsyn testes det, om bilen er sikker, og om den forurener mere end grænseværdierne tillader.

Hvornår skal min bil synes? Det kommer an på, hvor gammel din bil er. Første gang din bil skal synes er fire år efter, den er købt (medmindre det er en brugt bil). Herefter skal den synes hvert andet år. Du vil få en indkaldelse til syn i din E-boks af færdselsstyrelsen.

En Peugeot 208 kører 17,2 km/l. Den gennemsnitlige dansker kører 15.000 km om året. Det svarer til et brændstofforbrug på 10.195 kr. om året, eller 850 kr. pr. måneden.

For at beregne hvor stor udgiften til brændstof er i det månedlige bilbudget, er der taget udgangspunkt i en benzinpris på 11,69 kr. pr. liter.

Der er ingen lov der dikterer, at dæk skal udskiftes efter en bestemt tidsperiode, men for at dækkene går igennem syn, må de ikke være blevet møre, have skader eller for nedslidt dækmønster. Det anbefales, at du skifter dine dæk, før dækmønsteret er for slidt.

| Dæktype | Når dækmønsteret er mindst |

|---|---|

| Sommerdæk | 2,5-3 mm dybt |

| Vinterdæk | 3 mm dybt |

Det koster 240-400 kr. at få monteret nye dæk. Prisen kan dog varierer alt efter om du skal have monteret dæk eller hjul. De fleste steder, er det billigst at tilkøbe ydelsen, når du køber dæk. Hvis du er handy og kan montere dækkene selv, er der penge at spare ved at gøre det selv.

På nogle værksteder er det inkluderet i prisen, hvis du får dine dæk monteret. Andre steder koster det ca. 100 kr. pr. hjul. Det anbefales, at du får afbalanceret dæk, hver gang dækkene skiftes.

Det koster ca. 400 kr. at få et sæt dæk opbevaret i op til otte måneder. Her kan det betale sig at lave en pakkeløsning, medmindre du selv har plads til at opbevare det sæt, der ikke er i brug.

Vejhjælp er en god idé at have, så du og din bil er sikret mod uforudsigelige hændelser på farten. Prisen på vejhjælp er 49-109 kr. om måneden.

Du kan nogle steder vælge en pakkeløsning, der inkluderer både vejhjælp, dækskifte, opbevaring af dæk, syn og bilvask. I nogle tilfælde vil en stor vejhjælps pakkeløsning, der inkluderer disse services, være en billigere løsning, end at købe alle servicemulighederne til din bil enkeltvis ved siden af.

Eksempelvis koster den store vejhjælpspakke hos Falck 109 kr. om måneden (1.308 kr. om året). Den samlede pris på syn, dækskifte, opbevaring af dæk samt bilvask er på 2.016 kr., såfremt man gør, hvad der anbefales. Den store vejhjælpspakke kan altså tjene sig selv hjem.

På denne måde kan du i nogle tilfælde spare penge ved at vælge den store vejhjælpspakke.

Et service på en Peugeot 208 koster ca. 1.800 kr. for et basis servicetjek, der er foretages efter 15.000 kørte km. Prisen varierer dog alt efter hvilken bil du har, hvor gammel den er og hvor langt den har kørt.

I modsætning til bilsyn er serviceeftersyn ikke obligatorisk, men hvis du har en nyere bil, er det et krav, at serviceintervallerne overholdes for, at garantien på bilen er gældende. For at garantien opretholdes, skal serviceeftersynene foretages hos en autoriseret forhandler, og du skal have et stempel i din servicebog.

Hvor ofte din bil skal til service varierer fra bil til bil. Oftest er det et sted mellem hver 5.000-50.000 kørte km, men præcis hvor ofte din bil skal til service står i bilens servicebog.

På de fleste tankstationer kan du købe den billigste vask for ca. 49-79 kr. Der er dog penge at spare ved at gøre det selv, hvis du vil have en udgift mindre og dermed gøre dit bilbudget lidt mindre.