![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Indfrielse af lån - Hvad er det, og hvordan gør du?

Indfrielse af lån betyder, at du tilbagebetaler dit lån. Tager du et lån, uanset om det er et realkreditlån, forbrugslån eller det billigste billån, skal lånet indfries på et tidspunkt. Der findes to typer af indfrielse: ordinær og ekstraordinær indfrielse af lån.

Ordinær indfrielse af lån er, når du indfrier dit lån i dit låns sidste termin. Her indfrier du altså dit lån naturligt efter sidste aftalte betaling efter din tilbagebetalingsplan.

Ekstraordinær indfrielse af lån er, når du indfrier dit lån før din sidste termin. Det kan eksempelvis ske, hvis du ønsker at betale dit lån ud(indfri) et år før din sidste termin.

Hvis du ønsker at indfri et eller flere lån, kan du bruge et samlelån til dette formål. Med et samlelån indfries dine nuværende lån automatisk af bankerne, så du kun har én gæld ét sted.

Har du eksempelvis flere lån, men ikke økonomien til at indfri dem, kan du med fordel samle dem og lade din nye bank indfri dem for dig. Så reducerer du renteomkostningerne og får flere penge mellem hænderne hvér måned.

- Ordinær og ekstraordinær indfrielse af lån

- Sådan indfrier du dit lån

- Samlelån til indfrielse af gæld

- Omkostninger indfrielse af lån

- Ekstraordinær indfrielse af billån og forbrugslån

- Fordele ved at indfri lån før tid

- Hvad sker der, hvis du ikke indfrier dit lån?

- Indfrielse af realkreditlån og boliglån

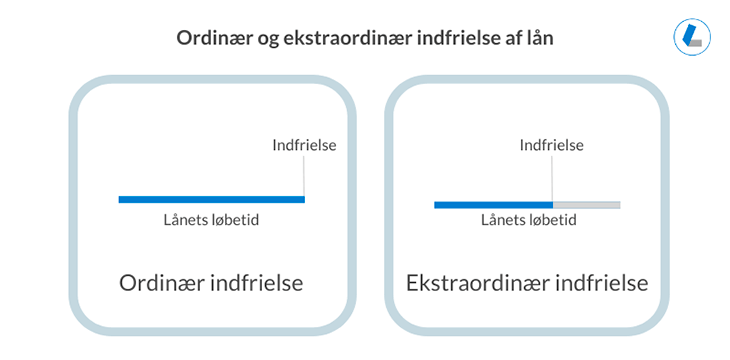

Ordinær og ekstraordinær indfrielse af lån

Et lån kan indfries på flere måder. Hvis tilbagebetalingen sker ved lånets aftalte udløb, kaldes dette for ordinær indfrielse. Det kan eksempelvis være, at du har taget et privatlån på 100.000 kr. med en løbetid på 84 måneder, det vil sige 7 år. Efter de 7 år, ved lånets udløb, betaler du den sidste termin, og du har dermed lavet en ordinær indfrielse af lånet.

Vil du derimod betale dit lån ud, før låneperioden slutter, kaldes dette for ekstraordinær indfrielse af lån. Det kan eksempelvis ske, hvis du har fået ekstra luft i budgettet og dermed mulighed for at betale det resterende beløb på dit lån af før tid. På den måde kan du hurtigere blive fri af din gæld.

Sådan indfrier du dit lån

Hvis du ønsker at indfrie dit lån, skal du allerførst kontakte din låneudbyder og bede om et indbetalingskort, en regning eller faktura med det resterende, endelige lånebeløb. Når du har betalt denne, har du indfriet dit lån.

En anden mulighed er, at du betaler mere af på lånet end allerede aftalt. På den måde kan du nedsætte din gæld og hurtigere kom ud af dit lån. Når du har mulighed for det, kan du så indfri dit lån fuldstændigt. Hvis du ønsker gebyrfri ekstraindbetalinger, skal du også kontakte din låneudbyder.

Det er er altså hverken besværligt eller dyrt at indfri dit lån før tid, når du har taget et lån igennem en af Lånio.dks samarbejdende banker. Er du i tvivl om, hvordan du gør, kan du altid kontakte kundeservice i den specifikke bank, du har lån i.

Du skal bare kontakte den bank, du har lån i og bede dem sende dit et endeligt indbetalingskort med din restgæld. Når du har betalt denne, har du indfriet dit lån, og du er gældfri.

Samlelån til indfrielse af gæld

Har du flere lån med høje renter, og vil du gerne sikre dig én samlet lavere rente, kan du indfri dine lån ved hjælp af et samlelån. Med denne type lån tager du et nyt lån, som samler dine eksisterende gældsposter i én. Alle dine nuværende lån indfries derfor af din nye bank.

Lad os antage, at du for eksempel har taget lån tre forskellige steder til en samlet værdi af 100.000 kr. Du er træt af de høje renter, og du vil gerne finde en bedre og billigere løsning. Et lån til indfrielse af gæld kan i denne situation netop være det rette valg.

Her hos Lånio kan du ansøge om et lån til indfrielse af din gæld. Det fungerer på den måde, at du udfylder vores låneformular og angiver, at du er interesseret i at samle gæld. Herefter vil du få en række lånetilbud. Det er uforpligtende, og det er op til dig, om du vil vælge det billigste tilbud.

Omkostninger indfrielse af lån

Hvis du tager et almindeligt forbrugslån igennem Lånio.dk’s partnere, kan du til enhver tid indfri dit lån uden varsel og uden ekstra omkostninger. Nogle banker og låneudbydere kræver dog et gebyr ved indfrielse af lån.

Det er derfor altid en god idé at undersøge dette i din låneaftale, hvor vilkårene kan være anderledes. Derudover skal du være opmærksom på, at der gælder andre regler i forbindelse med indfrielse af realkreditlån og boliglån.

Du kan læse mere om omkostninger ved indfrielse af lån før forfaldstidspunktet i Kreditaftalelovens § 28.

Ekstraordinær indfrielse af billån og forbrugslån

Som vi allerede har været inde på, så er ekstraordinær indfrielse af lån, når du betaler lånet ud før tid. Dette kan være relevant at vide for dig, der har et billån eller et forbrugslån og som oplever at få flere penge mellem hænderne.

Når billånet er taget, bilen købt og der opstår bedre plads i budgettet, kan du vælge at indfri lånet før tid. Det vil spare dig for rentebetalinger, som du ellers ville skulle betale hver måned. Du kan ved et billån også vælge at følge løbetiden fuldt ud med en ordinær indfrielse.

I forbindelse med indfrielse af forbrugslån gælder samme princip som ved indfrielse af billån. Vi kan gå ud fra samme scenarie som før, men med et nyt TV og surround sound system i stedet for en bil. Så snart der er råd, kan det skyldige beløb enten betales tilbage før tid eller ved slutningen af lånets løbetid.

Fordele ved at indfri lån før tid

Hvorfor kan det være en god idé at indfri dit lån før tid? Først og fremmest er du sikker på, at du ikke ender som dårlig betaler, fordi du betaler dit lån af hurtigst muligt. Du undgår dermed også at ende i RKI.

Der kan være flere fordele ved at indfri lån før tid, men du skal også gøre dig nogle overvejelser. Har du for eksempel et forbrugslån, kan det være en god idé at betale lånet ud før tid, hvis du:

- Har luft i økonomien til at indfri lånet, så fremtidige renter kan undgås

- Finder et billigere lån, der kan indfri tidligere lån

- Ved, at du skal til at tage et større lån eksempelvis et realkreditlån

- Du undgår fremtidige renter

- Du bliver hurtigere gældfri

- Du får mere plads i budgettet

Hvad sker der, hvis du ikke indfrier dit lån?

Hvis du ikke indfrier dit lån til tiden senest på forfaldsdagen, kan det bliver dyrt for dig. I tilfælde af misligholdelse af kreditaftalen er banken eller låneudbyderen berettiget til at kræve morarente.

Morarente er en “strafrente”, som du som låntager skal betale, hvis du ikke overholder din låneaftale. Det er derfor vigtigt, at du betaler dine terminer til tiden, overholder din låneaftale og betaler din gæld ud ved lånets udløb.

Hvis du oplever, at du vil få udfordringer med at betale din månedlige ydelse, skal du hurtigst muligt tage kontakt til dit låneselskab, så I kan lave en aftale om tilbagebetalingen af lånet. Har du flere lån, som du betaler af på, kan det være fordelagtigt for dig at undersøge dine muligheder for et samlelån.

Indfrielse af realkreditlån og boliglån

Indfrielse af lån er også relevant i forbindelse med realkreditlån og boliglån. Ved indfrielse af realkreditlån og boliglån skal du gøre dig nogle ekstra overvejelser. Et realkreditlån tager du modsat et boliglån i et realkreditinstitut og ikke i en bank eller hos en låneudbyder.

Ordinær og ekstraordinær indfrielse gælder for begge lånetyper. Værd at bemærke er dog, at realkreditlånet kan afvikles og omlægges, men ikke opsiges. Ændrer din økonomiske situation sig, kan et boliglån opsiges af banken indenfor løbetiden.

Vi vil her komme kort ind på, hvad du skal være opmærksom på i forbindelse med indfrielse af realkreditlån og boliglån. Ønsker du en uddybende forklaring, kan du finde det på hjemmesiden Råd til penge: om førtidig indfrielse.

Indfrielse af realkreditlån før tid

I forbindelse med realkreditlån er det selvfølgelig bedst at låne, når obligationerne er så tæt på kurs 100 som muligt. Dette skal du være opmærksom på, hvis du vil indfri lånet.

Først og fremmest er det bedst at kontakte sit realkreditinstitut, før du foretager dig noget. Da der er mange faktorer at forholde sig til, kan det nemt blive forvirrende. Én ting du dig kan overveje på forhånd er, om dit lån er med fast eller variabel rente.