![]() Derfor har mere end 150.000 danskere tillid til Lånio

Derfor har mere end 150.000 danskere tillid til Lånio

Vores mission er at hjælpe dig med at træffe klogere finansielle beslutninger. Selvom vores service er gratis, bliver vi kompenseret af vores samarbejdspartnere, hvis du optager et lån, du har ansøgt gennem os. Uanset hvad er vores guides, information og kundeservice alt sammen designet til at tilbyde troværdig hjælp til dig for at du kan træffe det bedste valg til dine behov. Læs mere om hvordan vi tjener penge og vores redaktionelle integritet.

Få råd til din drømmebil med et billån uden udbetaling

Har du fundet din nye drømmebil, men mangler finansieringen? Her på siden giver vi dig en udførlig guide til finansiering af bilkøb. Tingene kan godt blive lidt tekniske, når man ser på billån. Skal man eksempelvis vælge et billån med eller uden udbetaling? Hvor store omkostninger for et lån skal man forvente? Hvordan kan man forbedre ens chancer for at få et billån?

Spørgsmål som disse besvarer vi i løbet af denne artikel. Er du på udkig efter lån til bil, så hold godt fast!

Om forskellige typer af billån

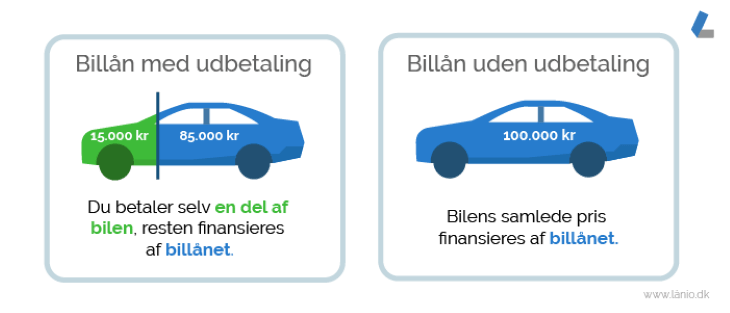

Et billån hjælper dig ikke kun med at få råd til din drømmebil, men er også med til at give dig et økonomisk pusterum. Som Bil & Motor skriver, er den grundlæggende forskel på billån om det er med eller uden udbetaling. Lad os derfor forstå, hvad forskellen på billån med og uden udbetaling er.

Liste over billån uden udbetaling:

- Express Bank*: 10.000 - 400.000 kr. - ÅOP fra 4,07%

- Ikano Bank: 15:000 - 300.000 kr. - ÅOP fra 5,70%

- AcceptLån (Santander Bank): 20.000 - 350.000 kr. - ÅOP fra 7,93%

- Remember: 10.000 - 250.000 kr. - ÅOP fra 7,31%

- Alisa Bank: 10.000 - 100.000 kr. - ÅOP fra 8,36%

- SparXpres: 10.000 - 250.000 kr. - ÅOP fra 10,36%

- Resurs Bank: 16.000 - 300.000 kr. - ÅOP fra 11,43%

- L'easy: 10.000 - 150.000 kr. - ÅOP fra 11,94%

- TF Bank: 20.000 - 150.000 kr. - ÅOP fra 11,95%

*Siden 1. marts 2024 har Express Bank, et datterselskab af BNP Paribas Group, stoppet aktiviteter i alle skandinaviske lande, herunder det danske marked. Det betyder, at det ikke længere vil være muligt at ansøge om nye lån fra denne långiver.

På denne side:

- Hvad er et billån uden udbetaling?

- Priser på billån med og uden udbetaling

- Hvem kan tage et billån uden udbetaling?

- Fordele og ulemper ved billån uden udbetaling

- Seks gode råd til at få godkendt billån uden udbetaling

- De 10 mest populære biler og deres pris

- Gode råd inden du optager et billån uden udbetaling

Hvad er et billån uden udbetaling?

Hvis du tager et billån uden udbetaling, finansieres hele bilen - i første omgang - af banken eller finansieringsselskabet. Et billån uden udbetaling betyder med andre ord, at du ikke skal betale bilforhandlerens finansieringskrav, der oftest ligger på omkring 20 - 40% af bilens pris.

Dog bør man være opmærksom på, at et billån uden udbetaling har anderledes vilkår end et standard billån. Et billån uden udbetaling vil i de fleste tilfælde være en dyrere løsning for dig, da lånets ÅOP og rente vil være højere, end ved et almindeligt billån med udbetaling.

Grunden til at et billån uden udbetaling ofte er dyrere, er fordi långiver løber en risiko ved at udlåne hele beløbet. Får man ikke skruet lånet ordentligt sammen, risikerer man, at bilen mister værdi hurtigere end lånet afdrages.

Et billån med udbetaling har tilgengæld den ulempe, at du skal lægge en procentdel af beløbet klar ved bilkøbet. Med andre ord, tager du et billån uden udbetaling betaler du renter for den service, at du ikke skal have penge op af lommen, når du køber bilen.

Hos Lånio kan du låne penge online til en ny bil uden udbetaling, og finde en god løsning, hvis du ikke har råd til din drømmebil endnu.

Priser på billån med og uden udbetaling

Normalt er kravet om udbetaling minimum 20% af bilens pris. Med andre ord skal man altså have en femtedel af beløbet klar på et billån med udbetaling.

Det er dog din låneudbyder, som beregner hvilken udbetalingsprocent, de kan tilbyde og hvad du selv skal lægge i. Denne beregning sker på baggrund af din kreditvurdering. Jo flere penge du kan lægge til side til udbetaling, jo lavere bliver renten på lånet. Det billigeste billån man kan vælge, er altså et billån med udbetaling.

Der kan dog være god grund til at vælge et billån uden udbetaling. Derfor vil vi se på låneeksempler på begge typer af lån.

For at finde det bedste lån, skal man se på lånets ÅOP. ÅOP vil være væsentlig for dit lån, da den fortæller dig hvilke årlige omkostninger i procent, der er ved lånet. Du kan nedenfor se priseksempler, hvoraf det ene er billån med udbetaling og det andet er uden.

| Lånebegreber | Lånevilkår |

|---|---|

| Bilens pris | 250.000 kr. |

| Udbetaling | 0% svarende til 0 kr. |

| Løbetid | 10 år |

| Månedlige ydelse | 3.036 kr. |

| Hovedstol | 261.986 kr. |

| Rente | 8,32% |

| Samlet tilbagebetaling | 364.506 kr. |

Priseksemplet er vejledende

Som nævnt tidligere, vil et billån med udbetaling oftest være en billigere løsning for dig. Nedenunder kan du se et eksempel på dette.

| Lånebegreber | Lånevilkår |

|---|---|

| Bilens pris | 250.000 kr. |

| Udbetaling | 20% svarende til 50.000 kr. |

| Løbetid | 10 år |

| Månedlige ydelse | 2.199 kr. |

| Hovedstol | 210.736 kr. |

| Rente | 4,75% |

| Samlet tilbagebetaling | 263.912 kr. |

Priseksemplet er vejledende

Hvis du skal vælge mellem flere billån uden udbetaling, som har den samme ÅOP, anbefaler vi dig til at tage det lån med de laveste etableringsomkostninger og højeste renter. På denne måde undgår du en pludselig stigning i omkostningerne ved lånet.

Du har også mulighed for at tage et forbrugslån eller et lån i friværdi, hvis du mangler en mindre sum til betalingskravet hos din finansieringsudbyder. Dette vil formindske den ellers typiske høje rente der inkluderes uden udbetaling. For at få mere luft i din økonomi, har du også mulighed for at optage det billigste samlelån på Lånio.dk.

Billånets løbetid

Det er vigtigt at tage stilling til løbetiden på et billån uden udbetaling. Hvilken løbetid du bør vælge, er afhængig af din personlige økonomi og bilens alder. Alderen på din bil samt dit kørselsbehov har en indflydelse på værdiforringelsen. Værdiforringelse betyder, at din bil mister værdi efter hvor meget den bliver brugt og hvor gammel den er.

Hvis du ønsker at låne til en brugt bil, er det vigtigt, at du medregner bilens alder i den ønskede løbetid på billånet. Det er nemlig hverken sjovt eller smart, at skylde penge for en bil, der ikke kan køre.

Som tommelfingerregel anbefaler vi, at du vælger en løbetid på 6-8 år, hvis du kører mellem 10.000 og 20.000 kilometer om året - svarende til ca. 200 til 400 kilometer om ugen. Derved kan du få et et billån uden udbetaling, som er tilpasset til dine kørevaner.

Som udgangspunktet anbefales det, at et billån er afviklet, når bilen er 12 år gammel. Køber man en bil, der har været på vejene i otte år, anbefales det altså, at man har lånet afviklet efter fire år.

Eksempelvis skal du have sat løbetiden på lånet til mellem 3 og 5 år, hvis du køber en brugt bil med en alder på 3 år.

Finansiering af ny eller brugt bil

Lige meget om du ønsker at tage et billån med eller uden udbetaling, er det generelt nemmere at få tilskuddet til køb af ny bil, frem for en gammel bil. Køb af en ny bil uden udbetaling, inkluderer således også minimum to års reklamationsret. Denne gælder hvis købet af den nye bil har væsentlige mangler. Tjek de billigste billån på markedet lige nu.

Hvem kan tage et billån uden udbetaling?

Hvis du ønsker at købe bil uden udbetaling, bliver der ofte stillet strengere krav til dig som låntager. Det indebærer oftest, at du skal have omkring 5.000 kr. i (månedligt) rådighedsbeløb. Der vil ofte være krav om en minimumsindtægt og der tillægges andre kreditomkostninger, som ændres i takt med dit valg af finansieringsudbyder.

Som det gælder med andre typer af lån, kan man ikke optage et billån uden udbetaling, hvis man er registreret i RKI Registreret.

Derudover er der også nogle lovmæssige krav for bilfinansiering uden udbetaling, som skal opfyldes, før et lån kan godkendes. Da vi har at gøre med et billån uden udbetaling, skal man være myndig, altså over 18 år. Først når du er myndig, kan du være i besiddelse af et kørekort - og dermed låne til en bil.

Samtidig betyder krav til indkomst og rådighedsbeløb, at et billån uden udbetaling kan være urealistisk for nogle af dem, der lige er fyldt 18.

Fordele og ulemper ved billån uden udbetaling

Der er en række fordele og ulemper ved bilkøb uden udbetaling. Disse skal du være opmærksom på, inden du træffer din beslutning for din finansiering.

- Slip for bilforhandlerens finansieringskrav: Når du optager et billån uden udbetaling, er du ikke bundet af de finansieringskrav, som bilforhandlere ofte stiller.

- Spar penge på afgifter: I nogle tilfælde kan finansiering uden udbetaling betyde, at du undgår visse afgifter eller gebyrer, som kan være forbundet med bilkøbet. Dette afhænger dog af de specifikke betingelser for lånet og købet.

- Opnå en større hovedstol: Uden en udbetaling kan du potentielt låne et større beløb, hvilket kan være nyttigt, hvis du ønsker at købe en dyrere bil eller har brug for ekstra finansiering til relaterede udgifter.

- Giver mulighed for hurtigere køb: Har man akut behov for en bil, eksempelvis i forbindelse med pendling til et arbejde, kan et billån uden udbetaling give god mening. Selvom behovet er akut, bør man dog stadig grundigt overveje hvilke vilkår, man siger ja til.

- Fleksibilitet i budgettet: Uden behovet for en stor kontant udbetaling, kan du bevare dine opsparinger eller anvende dem til andre formål. Dette kan være særligt nyttigt, hvis du har brug for likviditet til andre udgifter eller investeringer.

- Strengere krav ved et billån uden udbetaling: Når du ikke betaler noget udbetaling, kan långiverne opfatte dig som en højere risiko. Dette kan føre til strengere godkendelseskrav, såsom en højere kreditvurdering, stabil indkomst, eller endda en medkautionist. Det kan gøre det sværere for nogle låntagere at kvalificere sig til lånet.

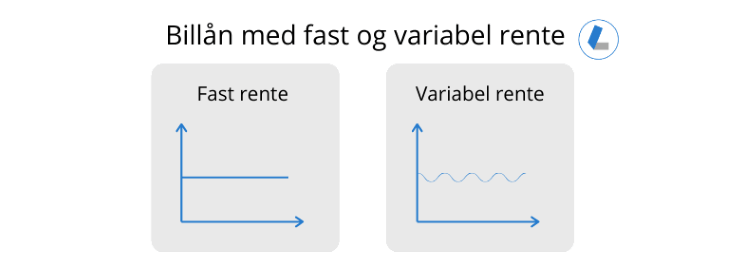

- Risiko for en stigende rente: Hvis lånet er med variabel rente, indebærer det en risiko for, at renten kan stige over tid. Det kan øge de månedlige betalinger og den samlede omkostning af lånet, især i et økonomisk miljø, hvor rentesatser generelt stiger.

- Risiko for at skylde mere end bilens værdi: Da du ikke lægger nogen udbetaling, starter du lånet med at skylde 100% af bilens værdi. Over tid kan bilens værdi falde hurtigere end du afbetaler lånet, hvilket kan resultere i, at du skylder mere, end bilen er værd.

Seks gode råd til at få godkendt billån uden udbetaling

- Saml dine lån: Hvis du har flere små lån, kan det betale sig at samle dem i et samlelån. Det kan forenkle din betaling og ofte sænke de samlede renteudgifter, hvilket gør din samlede gæld lettere at håndtere.

- Få en medansøger: En medansøger med en god kreditvurdering kan øge dine chancer for at få godkendt et lån. Medansøgeren forpligter sig til at betale lånet tilbage, hvis du ikke kan, hvilket mindsker risikoen for långiveren.

- Forlæng lånets løbetid: En længere løbetid på lånet kan reducere dine månedlige betalinger, hvilket kan få lånet til at harmonere bedre med din indtægt og rådighedsbeløb. Omvendt kan det betyde, at du betaler mere i rente over tid. Det kan dog gøre lånet mere håndterbart på kort sigt.

- Reducer lånebeløbet: Overvej hvad du egentligt har behov for samt midler til at låne. Dette vil ikke kun gøre dine månedlige afdrag lavere, men også signalere til långiveren, at du låner ansvarligt.

- Tilmeld dig en a-kasse: At være medlem af en arbejdsløshedskasse kan - overraskende for mange - potentielt forbedre dine chancer for at få et lån, da det viser en form for økonomisk sikkerhedsnet.

- Kom ud af RKI: Hvis du er registreret i RKI (Ribers Kredit Information) som dårlig betaler, skal du arbejde på at få ryddet op i din økonomi og komme ud af RKI. Man kan ikke få godkendt et lån, herunder et billån uden udbetaling, hvis du står i RKI.

De 10 mest populære biler og deres pris

| Placering | Model | Antal Solgte | Pris |

|---|---|---|---|

| 1 | Tesla Model Y | 8.655 | 374.990 - 502.896 kr. |

| 2 | Peugeot 208 | 2.661 | 169.990 - 189.990 kr. |

| 3 | Ford Kuga | 2.344 | 310.640 - 340.620 kr. |

| 4 | VW ID.4/ID.5 | 2.026 | 394.995 - 449.995 kr. |

| 5 | Tesla Model 3 | 1.665 | 335.710 - 395.710 kr. |

| 6 | Hyundai i10 | 1.648 | 141.715 - 196.715 kr. |

| 7 | Toyota Yaris | 1.469 | 204.710 - 252.710 kr. |

| 8 | Volvo XC40 | 1.441 | 413.511 - 434.511 kr. |

| 9 | Kia Ceed/Xceed | 1.400 | 270.620 - 335.620 kr. |

| 10 | Toyota Yaris Cross | 1.350 | 260.710 - 295.710 kr. |

Priser er vejledende og varierer baseret på forhandler og variant.

Gode råd inden du optager et billån uden udbetaling

På denne side har vi været gennem en række anbefalinger til hvad du skal overveje inden du stifter et billån uden udbetaling.

Lad os opsummere de vigtigste:

- Vælg den rigtige løbetid: Overvej løbetiden grundigt ud fra din økonomi og bilens alder og forventede levetid. En for lang løbetid kan betyde, at du stadig skylder penge på en bil, der ikke længere har værdi.

- Forstå ÅOP og renter: Et billån uden udbetaling har ofte højere ÅOP og renter. Dette bør være en central overvejelse, da det påvirker de samlede omkostninger ved lånet.

- Vurder din økonomiske situation: Vær realistisk omkring din økonomiske kapacitet. Strengere krav og højere risiko ved billån uden udbetaling kan betyde, at det ikke er en mulighed for alle.

- Sammenlign og vælg klogt: Undersøg markedet grundigt. Sammenlign forskellige lånetilbud baseret på ÅOP, renter og andre omkostninger.

- Forbered dig til godkendelse: Forbedre dine chancer for godkendelse ved at samle eksisterende lån, overveje en medansøger, og sikre en stabil økonomisk baggrund.

- Vær opmærksom på risici og ulemper: Husk opsummerende, at et billån uden udbetaling kan indebære større risiko, såsom at skylder mere end bilens værdi over tid.

Du kan som noget nyt bruge vores billåns beregner til at udregne ÅOP og se hvor meget du skal tilbagebetale hver måned. Billån-beregneren vil automatisk regne lånets ÅOP, samlet tilbagebetaling, kreditomkostninger og månedlig ydelse, på det lån du indtaster.

Når du har styr på ovenstående, kan du med sikkerhed udfylde formen øverst og ansøge om dit billån. Så sørger vi får, at du får skræddersyet et billån uden udbetaling til dig og din økonomiske situation.